福利厚生というと、宿泊費の補助、家賃補助やレジャー施設の割引制度など、会社からお金を貰えるイメージが強いですよね。

福利厚生の目的は、従業員を経済的に支援するためだったり、組織力を強化するためだったり、優秀な人材を確保するためだったりと多岐にわたります。

これまでの福利厚生は、補助金の支給という要素が強かったかもしれません。

でも、今回ご案内する福利厚生は、このような従来のイメージとは違ったサービスです。

最近、学び直し(リスキリング)が必要とされていますが、金融リテラシーがあまり高くないと言われている日本においては、仕事に直接関係はないものの「資産形成」をはじめ「住宅」「保険」について学んでおく必要があるのではないでしょうか。

人生において、一番高い買い物と言われているのは「住宅」で、次に高いのは「保険」と言われています。

もし、この高い買い物で失敗をしてしまったとしたら、どうでしょうか?

その失敗によって損してしまうお金は、簡単に1000万円を超えてしまいます。

会社としては、その損失を補填するためのお金を給付することは難しいと思います。

しかし、従業員の方が「お金のこと」で失敗しないように福利厚生としてサービスを提供することは可能です。

もし、補助金の支給をしたり、給料をアップするよりも会社の経済的負担が小さくて、費用対効果が高い「福利厚生サービス」があったらどうでしょうか?

これを実現したのが「FP福利厚生サービス」です。

会社が将来に向けて積立をすることなく、従業員のために退職金制度を導入することができ、さらに、従業員のお金、そして老後を守ることが出来ます。

FP福利厚生サービス

学校では教わらなかった「資産形成」をはじめ「住宅」「保険」、さらに「相続」までオンライン相談を通して学ぶことができます。

福利厚生サービスの内容

福利厚生サービスは、次の2つの内容で構成されています。

- 退職金制度(企業型確定拠出型年金)の導入サポート

- 従業員向けのオンライン相談、ライフプラン作成

退職金制度の導入だけでなく、オンライン相談も福利厚生サービスの内容としているのは、こんな状況になってしまうことを避けるためでもあります。

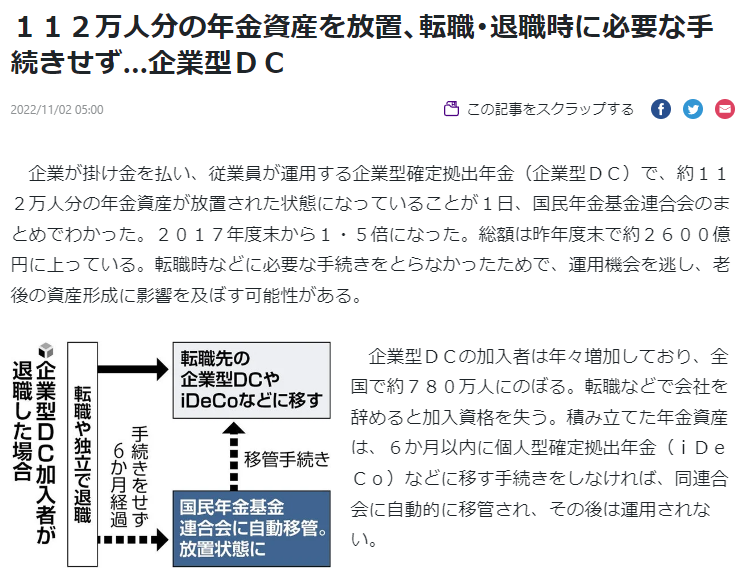

放置状態の企業型確定拠出年金2587億円、112万人分

国民年金基金連合会によると、放置状態にある企業型確定拠出年金は2021年度末で2587億5200万円に上るとのことです。

このようになってしまっているのはなぜでしょうか。

様々な原因が考えられると思いますが、大手の金融機関が企業型確定拠出年金の導入だけを行って、アフターフォローを行わなかったり、導入した企業もちゃんと理解しないままになってしまうからです。

これを回避するためには、退職金制度の導入が従業員のためであることを理解して、導入後も従業員に寄り添ってサポートしていくことが必要であり、「オンライン相談」はその防止策の一つになります。

企業型確定拠出年金の導入サポート

福利厚生サービスの一つとして、会社が退職金の積立をしなくてもいい「退職金制度」の導入を推奨しています。

その理由と導入によるメリットはこちらです。

退職金制度を導入すべき理由

結論から言ってしまうと、「退職金」の有無が従業員の老後生活に大きく影響してくるからです。

私は、これまで多くの方のライフプランを作成してきました。その数多くのデータから、退職後のキャッシュフローを大きく左右するのが退職金であることが明らかとなっています。

例えば、それほど資産形成をしてこなかった人でも、退職金があることで老後のキャッシュフローが黒字転換します。

もちろん、資産形成をしていくことが大切ですが、退職金については企業による導入が必要になってきます。

人生100年時代と言われるようになった今、従業員の老後不安を取り除ぎ、集中して職務を全うできるようにしていくのも企業の社会的責任と言えるのではないかと考えます。

さらに、労働力不足となりつつある現状からすると、人材獲得コストを抑えながらも優秀な人材を確保していくことが企業の将来の明暗を分けると言っても過言ではないように思います。

退職金制度の導入メリット

退職金の導入によって、様々なメリットが生まれます。

そのメリットには、目に見える社会保険料・税金の軽減効果にとどまらず、他社との差別化や離職率の低下、優秀な人材の確保、従業員満足度の向上による生産性アップなどがあり、中小企業が存続、飛躍していくために欠かせないものばかりです。

まとめると、退職金制度の導入によって、このようなメリットがあります。

- 社会保険料などの負担軽減

- 他社との差別化

- 従業員満足度の向上

- 離職率の低下

- 優秀な人材の確保

退職金の導入は、企業と従業員の双方にメリットのある、まさにwin-winの福利厚生となります。

継続投資教育サポート

このようなお悩みを解決するために、従業員の皆さんに継続投資教育サービスを提供しています。

- 従業員の金融リテラシーを向上させたい

- 銀行の勧めで制度を導入したものの、その後フォローがなくて従業員が困っている

- 退職金制度の導入後のサポートをして欲しい

- 企業型確定拠出年金を導入したものの、加入率が低いままなので改善したい

- 従業員のライフプランに適した退職金制度を導入したい

- 従業員がどのような商品を選んだらいいのか分からずに困っている

従業員の皆さんの金融リテラシーを向上させるだけでなく、ライフプランに適した投資教育を提供することが出来ます。

従業員向けオンライン相談のメニュー

資産形成など各種のオンライン相談、従業員それぞれのライフプラン作成(簡易版、詳細版)などをご用意しています。

資産形成に関する相談

このようなご相談を含め、NISAやiDeCoなどに関するご相談も可能です。

- どうやって運用商品を選んだらいいか分からない

- 資産運用のための資金をいくら拠出したらいいか分からない

- 将来に必要となるお金を把握して計画的に用意していきたい

- 現在の家計を見直して、資産運用のための資金をつくりたい

- 老後の資産運用、ライフプランを考えていきたい

従業員の皆さんの老後の不安や教育費、住宅費など、お金の悩みに寄り添います。

生命保険の見直しに関する相談

生命保険を「売らない」FPが、その生命保険が適しているのか、本当に必要なのかを「第三者」の立場で「客観的」に診断を行います。

現在加入している生命保険が事業主の方、従業員の方に適しているか、本当に必要なのかを「第三者」の立場で診断します。

これまでに、保険で失敗した方の平均的な金額は500万円にも及びます。

生命保険の「本当のこと」を知ることで、自分のお金を守ることができます。

生命保険を知り尽くしたFPが、「保険の落とし穴」をお伝えします。

住宅購入・売却に関する相談

生命保険の診断と同じように、住宅を「売らない」宅建取引士が、その住宅ローンの組み方が適しているのか、物件の選び方は適正かなど「第三者」の立場で「客観的」にコンサルティングを行います。

このような住宅購入・売却、住宅ローンに関するご相談が可能です。

- 賃貸と持ち家はどっちがお得なのか

- 住宅購入のタイミングはいつなのか

- 住宅ローンは変動金利、固定金利のどっちがいいのか

- 少しでも高く売却したい

生命保険の診断と同じように、「第三者」の立場で適切なアドバイスを行います。

終活・相続に関する相談

このようなお悩みを解決するためにご相談が可能です。

- 将来の相続対策をしたい

- 終活を始めたいけど何から始めたらいいか分からない

- 親の介護、相続についてどうしたらいいか分からない

相続を専門とする行政書士が遺言書の作成、遺産分割の方法など具体的なアドバイスを行います。

ライフプラン作成

ライフプラン作成には、簡易版と詳細版の2つがあります。

簡易版は、簡単な質問に回答することで作成することができます。

一方、詳細版は、家計などお金の収支について、詳細なヒアリングを行った上で作成します。

簡易版は平均データを利用して作成しますが、詳細版は「その人」のオリジナルデータで作成しますので、正確性、完成度が違います。

ライフプラン作成(簡易版)

ライフプラン作成(詳細版)

FP福利厚生サービスの料金

1事業所あたりの料金

福利厚生サービスの料金は、「従業員数に応じた料金」になり、3~5万円/月を予定しております。

詳細につきましては、ご相談ください。

オンライン相談メニュー

- 資産形成の相談

- 生命保険の相談

- 住宅購入の相談

- 住宅売却の相談

- 終活相続の相談

なお、住宅購入・売却については、15%割引(仲介手数料)にすることができます。

退職金制度(企業型確定拠出年金)の導入をご検討される場合、上記オンライン相談メニューと別にご相談ください。

大手企業のサービスとココが違います!

FP福利厚生サービスは、大手企業のサービスと異なり、投資教育セミナーだけでなく、従業員一人ひとりに個別相談を行います。

そのため、専門家ならではの指摘によって、お金の問題を浮き彫りにすることが可能になります。

例えば、生命保険の場合など、個別相談を行うことで、平均して300~500万円もの経済効果があったりします。

このように、従業員の立場になって問題解決ができるのは、完全独立のファイナンシャルプランナーだからこそです。