最近、保険で資産形成、貯蓄をしていたのを解約して、自分で資産形成をする人が増えています。

その理由は、どういうことか言及してみます。

変額保険ユニットリンクを解約した理由

ユニットリンクにかかわらず、資産形成として変額保険を勧められることは少なくないと思います。

でも、資産形成として始めているのに、その保険を解約してしまった理由とはどのようなことでしょうか?

それは、ズバリ「手数料が高い」からです。

資産形成をしていく中で、絶対に無視できないのが「手数料」です。

どうしてかというと、運用成績が良くても悪くても、手数料は必ず取られてしまうからです。

変額保険の手数料が高い理由

では、変額保険は手数料が高いのはなぜでしょうか?

それは、保険会社が運用しているわけではないからです。

保険会社は、あくまでも保険を販売してその手数料で儲けを出しています。運用会社の手数料はまた別になってきます。

運用会社 ⇒ 保険会社 ⇒ 契約者

という流れで、それぞれ手数料が必要になってきます。

では、ざっくり手数料はどのくらいでしょうか。

払戻金から手数料を推測してみる

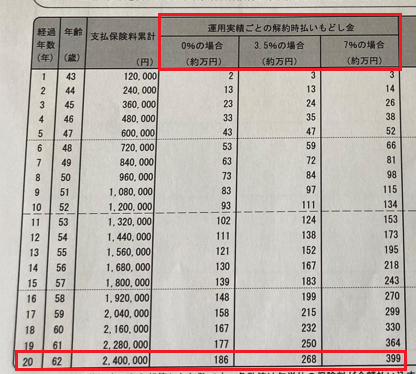

月1万円の保険料を20年間に渡って支払っていった場合の払戻金の計算書になります。

資産形成コンサルを受講された方から頂いた画像です(承諾を頂きました)。

貯金との比較(運用実績0%)

もし、これを変額保険ではなく、「貯金」で積立をしていった場合を想定してみますね。

月1万円×12か月×20年=240万円

これに対して、運用実績が「0%の場合」を見てみます。

すると、20年で払戻金は、186万円になってしまいます。

単純に、240万円-186万円=54万円

なんと、20年間で54万円、1年あたり2万7000円の手数料が取られる計算結果です。

自分運用との比較(運用実績3.5%)

まず、変額保険で、運用実績が「3.5%の場合」を見てみます。

払戻金は、268万円になっていますね。

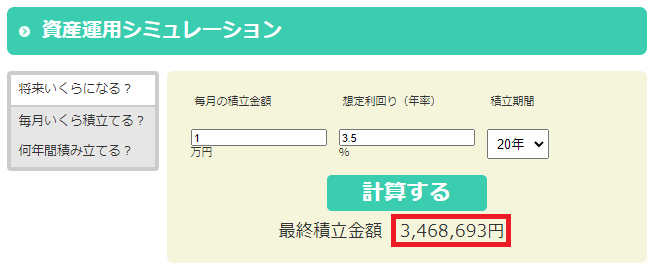

では、次に自分で資産形成をして、3.5%で運用した場合を想定してみます。

金融庁が提供している資産形成シミュレーションを用いて計算します。

すると、346万円になります。

単純に、346万円-268万円=78万円

なんと、20年間で78万円、1年あたり3万9000円の手数料が取られる計算結果です。

自分運用との比較(運用実績7%)

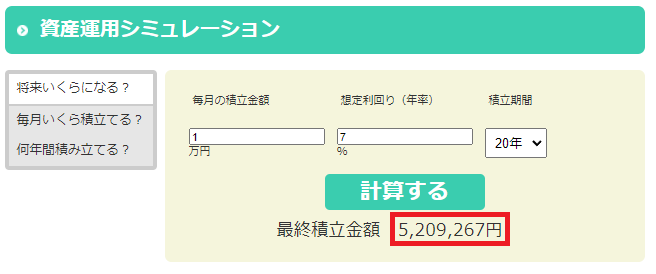

まず、変額保険で、運用実績が「7%の場合」を見てみます。

払戻金は、399万円になっていますね。

では、次に自分で資産形成をして、7%で運用した場合を想定してみます。

金融庁が提供している資産形成シミュレーションを用いて計算します。

すると、520万円になります。

単純に、520万円-399万円=121万円

なんと、20年間で121万円、1年あたり6万0500円の手数料が取られる計算結果です。

手数料 ざっくり54万円~121万円と推測

現在、支払っている保険料からシミュレーションをしてみたい場合は、金融庁サイトで計算してみてください。

まとめ

以上より、手数料が高いため、保険で資産形成を行うことは効率的ではないと言えますね。

農産物、水産物を直接生産者から買えば安いのと同じで、保険などの「金融商品」も自分で直接買って運用した方が手数料が安いです。

でも、自分はプロじゃないので、心配だとか、運用なんて出来ないと思い込んでいませんか?

そんなことは全くありません。

もし、自分で資産形成していきたいけど、その一歩が踏み出せないという場合は、こちらを参考にしてみてください。

必ずお役に立てると思います。

はじめての方は、無料メールセミナーもおすすめです。