三大疾病ってどんな病気と聞かれてもすぐに答えられる人はそれほど多くないかもしれません。

三大疾病保険は、がん・急性心筋梗塞・脳卒中になって、所定の状態になってときに一時金が受け取れる保険です。

そんな万一の保障をしてくれる三大疾病保険ですが、掛け捨てではなくて貯蓄もできるとしたら嬉しいですよね。

でも、「貯蓄と保障は別々に」の原則からすると、疑問が残ってしまうので、調べてみました。三大疾病保険は、保障も貯蓄もひとつにできる保険だからとおすすめされて検討している人は、ぜひ参考にしてみてください。

三大疾病保険で貯蓄は期待できない

三大疾病保険には保険料の掛け捨て型だけでなく、貯蓄型もあります。

「貯蓄と保障をひとつに」というイメージがあって、何にでも対応できてしまう保険のように錯覚してしまいそうです。

基本的には、三大疾病の保障に対する費用、死亡・高度障害に対する費用、その他保険を販売するための手数料、人件費等を考えると、そんな夢のような保険商品を作ることが出来ないはずです。

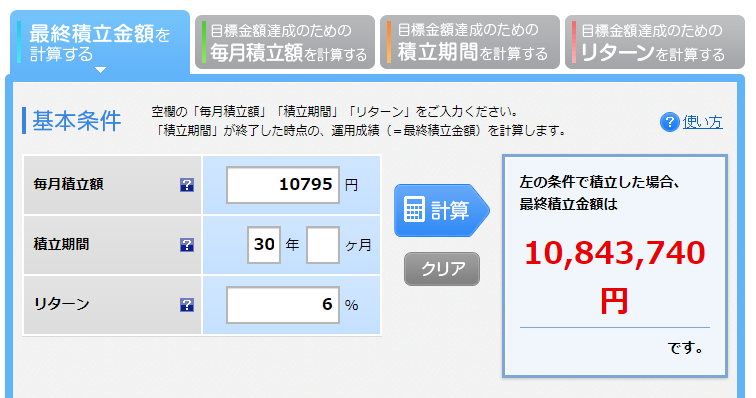

上記のイメージと同じように、月1万0795円を30年間に渡って、「賢いお金の増やし方」で資産形成をしていくとどうなるかをシミュレーションしてみます。

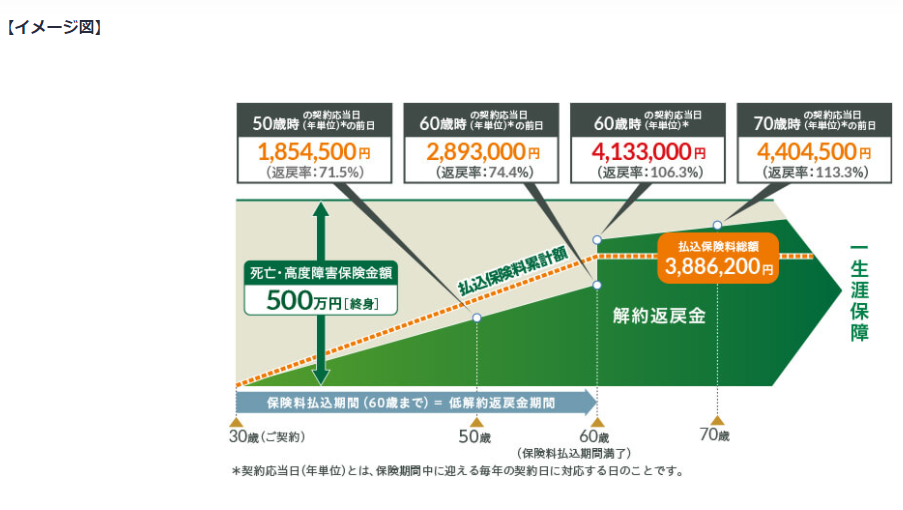

三大疾病保険の場合、60歳時に413万円になっていますが、資産形成でシミュレーションした場合、1084万円になっています。

つまり、保険ではなく資産形成をしていくと、その倍以上の金額が期待できるという結果です。

三大疾病保険では、30年経過後に106.3%になっていますが、30年もの時間をかけて、たった106%程度にしかならないです。

これをどう見るかについては、それぞれだと思いますが、貯蓄として期待できないというべきではないでしょうか。

それでは、次に三大疾病保険の保障について見ていきたいと思います。

三大疾病保険で保障できる範囲

三大疾病保険は、がん・急性心筋梗塞・脳卒中のリスクに一時金で備える保険です。名前のとおり、三大疾病とはこの3つになります。

- がん

- 急性心筋梗塞

- 脳卒中

でも、調べてみると、こんな書き方をしているものがあります

- がん

- 心疾患

- 脳血管疾患

「がん」については、「初めてがんに罹ったと確定診断されたとき」と共通しています。

ところが、「急性心筋梗塞」と「心疾患」、「脳卒中」と「脳血管疾患」で異なっています。

「急性心筋梗塞」と「心疾患」の違い

心疾患とは、心臓で起こる病気の総称です。

心疾患のうち、虚血性心疾患が大部分を占めています。

他には、狭心症、心筋梗塞、大動脈瘤、大動脈解離、弁膜症、心筋症などがあります。

一方、「急性心筋梗塞」は病名そのもので、「冠動脈内に血栓が急に形成され閉塞した結果心筋に血液が届かなくなり、心筋が壊死に陥る状態」とされています。

そのため、「急性心筋梗塞」と書かれている場合は、狭心症その他の病気は保障の対象となりません。

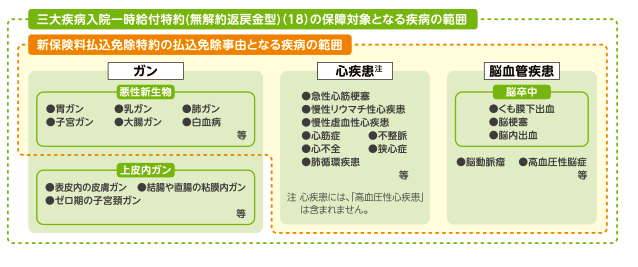

下記は、あいおい生命の三大疾病の保障範囲を示すものです。これを見ると、急性心筋梗塞以外にも多くの心疾患があることが分かりますね。

【保障範囲】 急性心筋梗塞 < 心疾患

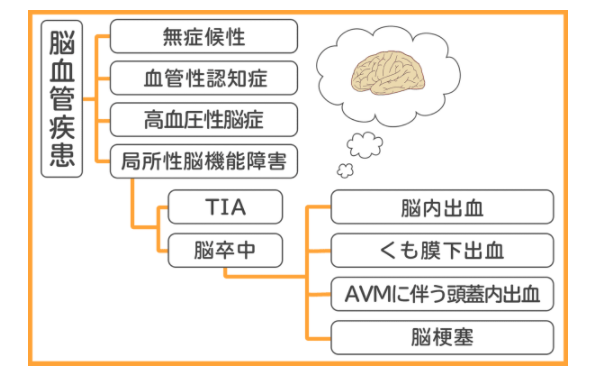

「脳卒中」と「脳血管疾患」の違い

脳卒中とは、脳動脈の一部が詰まったり、破れたりする症状のことを言います。

脳卒中は、疾患名そのものではありません。

なので、脳卒中といっても、脳血管が詰まったり狭くなったりしたことが原因の場合は脳梗塞と言います。

そして、脳血管が破裂して出血した場合は、脳出血と言い、脳の表面の大きな血管にできた瘤(脳動脈瘤)が破裂して、くも膜の下に出血した場合は、くも膜下出血と言います。

それに対し、脳血管疾患は、脳卒中だけでなく高血圧性脳症、脳血管性認知症など脳動脈の異常を原因とする病気の総称です。

【保障範囲】 脳卒中 < 脳血管疾患

どんなとき保険金が受け取れる?

がん・急性心筋梗塞(心疾患)・脳卒中(脳血管疾患)

がんについては、悪性新生物が対象で、上皮内新生物は含まれませんが、「初めてがんに罹ったと確定診断されたとき」となっていて比較的わかりやすいです。

がん以外については、前述のとおり、急性心筋梗塞または心疾患か、脳卒中または脳血管疾患かで、その保障範囲が異なってきます。

そのため、単に「三大疾病」と聞き流してしまうのではなく、保険としてどこまでの保障をしてくれるのかをちゃんと確認しておく必要があります。

がん以外については、急性心筋梗塞または心疾患か、脳卒中または脳血管疾患かを確認する

がん以外の保険金についてはハードルが高い

がん以外についての保険金の支払い要件は「所定の状態」

がん以外については、急性心筋梗塞や脳卒中になった「だけ」では保険金は受け取れません。

保険会社のパンフレットに「所定の状態」と書いてあるのを見たことはありませんか?

おそらく見たことはあるかもしれないけど、どういう状態なのかを知っている人は決して多くない、いや、誰も知らないかもしれません。

それでは、「所定の状態」ってどういう状態かをパンフレットで確認してみてください。

・・・

おそらくパンフレットには記載されていないです(全部とは言いませんが)。

なので、誰も知らないはずです。

「所定の状態」が書かれているのはここです。

【所定の状態】急性心筋梗塞

初診から60日以上、労働の制限を必要とする状態が継続したと医師が診断したとき。

【所定の状態】脳卒中

初診から60日以上、言語障害などの他覚的な神経学的後遺症が継続したと医師が診断したとき。

最近では、「治療のため手術を受けたとき」という条件も加えて、保険金の支払い要件を緩和しているものもあります。

死亡・高度障害でも保険金が受け取れる

三大疾病保険は、三大疾病にならずに死亡したり、高度障害状態になったときでも保険金が受け取れます。

死亡については分かりやすいですが、高度障害状態とはどのような状態でしょうか。

詳しくはこちらで確認してみてくださいね。

まとめ

三大疾病保険は、貯蓄も出来て、保障も備えられるというイメージがあります。

しかし、実際は、三大疾病になっただけではダメで、「所定の状態」という保険金支払い要件をクリアする必要があります。

そして、貯蓄性についても、30年もの時間を必要としても「110%」にも満たない返戻率の低さです。

結局、「何にでも対応できてしまう」というのは保険商品の売り手側が作り上げたものに過ぎず、保障も貯蓄もイマイチで、「何にも対応できない」と言わざるを得ないのかもしれません。

やはり、「貯蓄と保障は別々に」の原則に従って、保障は最低限の掛け捨て型で備えるとともに、貯蓄については「賢いお金の増やし方」で資産形成をしていくべきだと考えます。

「賢いお金の増やし方」を学べるメールセミナーを無料で配信していますので、資産形成に興味のある人は、是非登録してください。