ゆとりある老後を過ごすにはおよそ月35万円も必要と言われています。

それぞれ個人差があるにしても、老後資金が不足してしまうというのは今や常識的な問題となっています。

安心して老後資金を貯蓄できるものとして個人年金保険の人気があるようですが、その実態はどのようなものか、保険を売らないFPが独自の視点から調査してみました。

老後資金の準備に個人年金保険を検討している人、またはすでに個人年金保険で貯蓄している人は是非参考にしてください。

【結果】個人年金保険は老後資金の準備に不向き

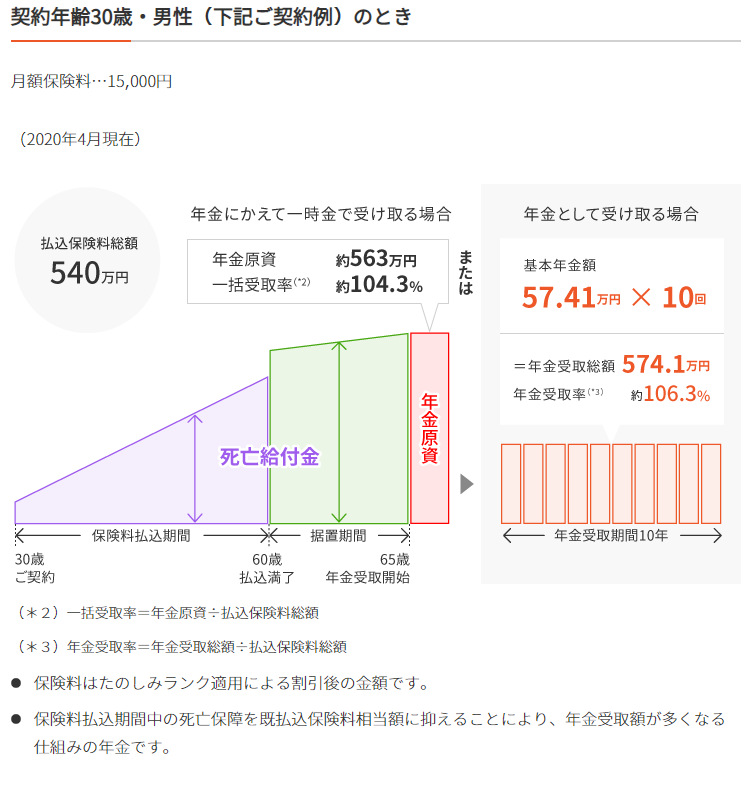

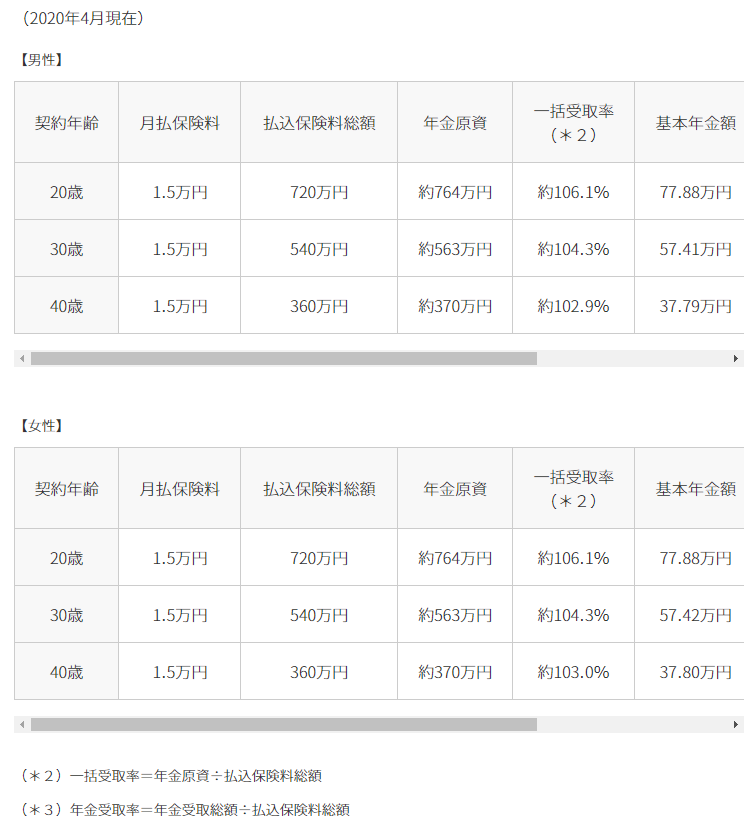

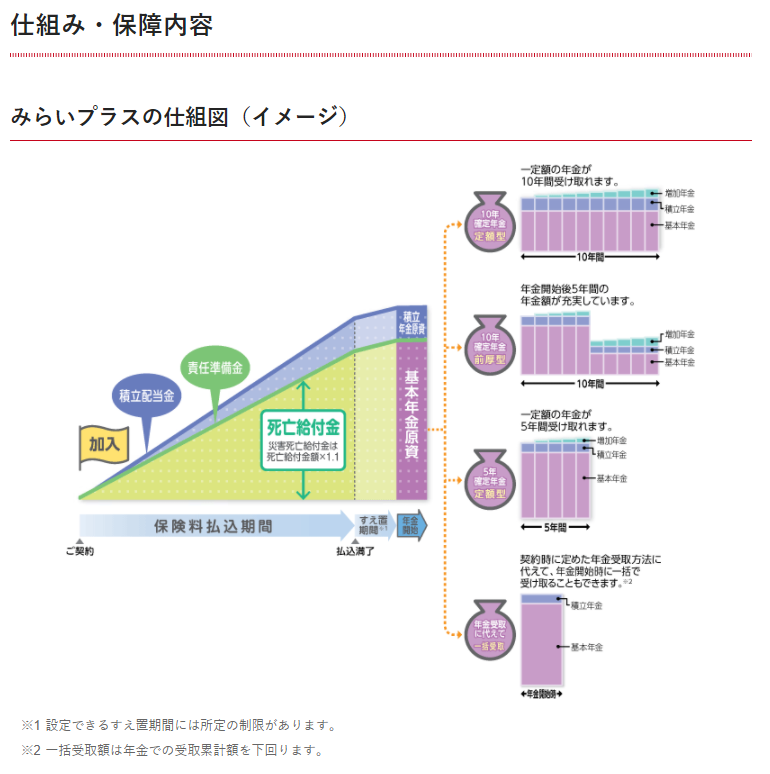

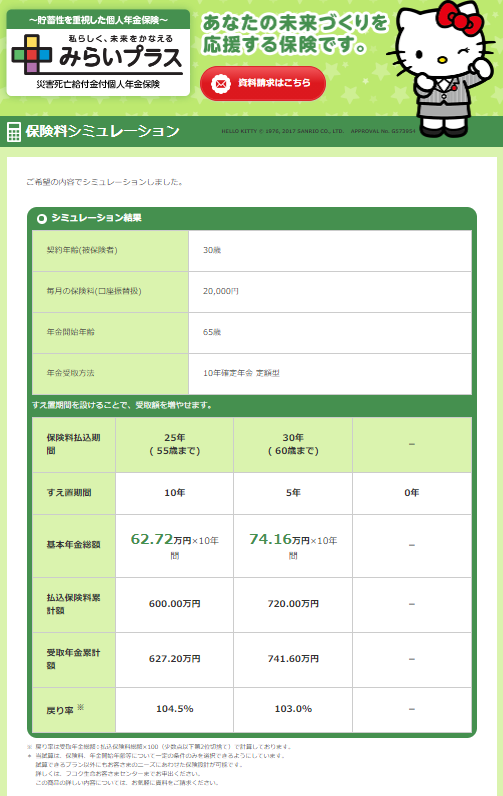

円建ての個人年金保険

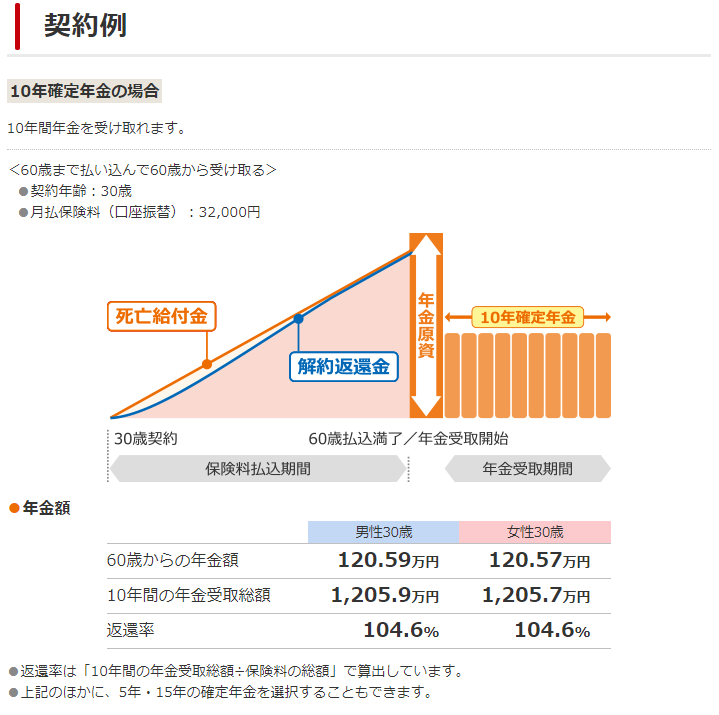

※上記の例では60歳からの年金受取開始になっているので、他社と同様、65歳からの年金受取とした場合、さらに返戻率が上がる可能性があるかもしれません。

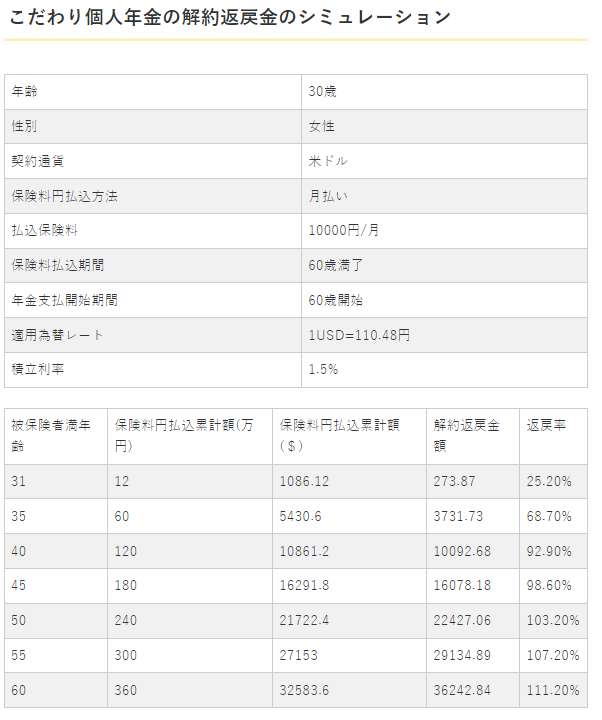

外貨建ての個人年金保険

※支払い時や年金受取時の為替手数料や年金管理費がかかってしまうだけでなく、為替リスクもあるので、元本割れのリスクもあるため、米ドル運用の返戻率だけを見てはいけない。

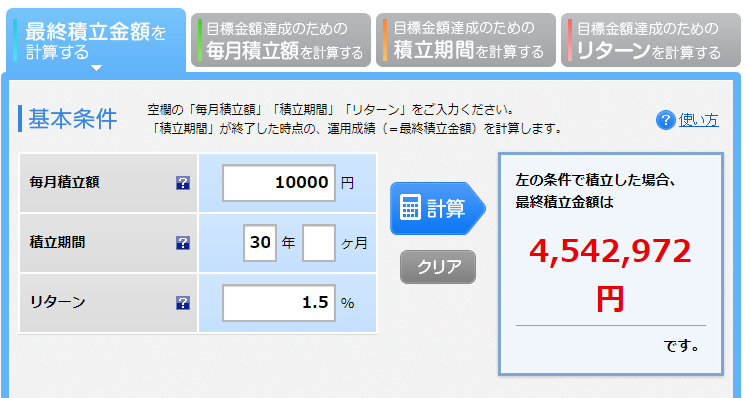

積立利率は本当に1.5%なのか検証してみよう!

上記のシミュレーションと同じように、月1万円を30年間、1.5%で積み立てをしていくとどうなるのかを検証してみました。

すると、454万になりました。

積立金額(払込保険料)は合計360万円なので、返戻率は126.1%になるはずです。でも、上記のシミュレーションでは111.2%になっています。

およそ15%となる54万円相当のお金はどこに行ってしまったのでしょうか?

それは、すべて手数料等で消えてしまったと考えられます。

老妓資金は保険ではなく資産形成の方法で

「保険と貯蓄は別々に」という原則から、老後資金の準備は保険ではなく、貯金でと言いたいとこですが、超低金利のため、資産形成の方法でいきたいと思います。

個人年金保険でほとんどお金が増えない理由もすべて超低金利ということで説明がつきます。

金利が高いからと言って、外貨建ての個人年金保険という選択肢もあるかもしれませんが、それなら米ドル建ての保険ではなく、米国国債でもよいと思います。

「賢いお金の増やし」で資産形成をしていくと

保険ではなく、月2万円を資産形成に回していくことで、高い手数料を負担することなく、老後2000万円問題を解決できてしまうほどの老後資金を準備できる可能性があります。

下記は、実際に私が行っている資産形成の状況ですが、個人年金保険とは比べ物にならないほどにお金が増えています。

個人年金保険だと、30年、35年もの時間をかけても110%を超えることはありませんが、「賢いお金の増やし方」で資産形成していくと、1年もかけずに138%に。

2020年12月9日現在

▼

2021年9月4日現在

最後に

今回、老後資金を準備するための方法として人気のある個人年金保険について調べてみましたが、思っていた以上に返戻率は低く、手数料が高いことが分かりました。

そのことから、個人年金保険は老後資金の準備方法として適切ではないと考えます。

やはり、「保険と貯蓄は別々に」という原則に基づいて、老後資金の準備は、「賢いお金の増やし方」で資産形成をしていくことが妥当です。

資産形成と聞くと、何か難しいテクニックが必要だと思ってしまうかもしれませんが、実は、誰でも出来てしまう簡単な方法です。どのくらい簡単かというと、500円貯金よりも簡単です(笑)

「賢いお金の増やし方」が無料で学べるメールセミナーを配信していますので、老後資金を準備していきたい人は、ぜひ登録して「本当のお金の知識」を手に入れてください。