がんの治療費が心配という方は多いようです。ひと月に20万円、30万円もかかってしまうイメージも少なくありません。

ただ、高額療養費制度によって、医療費の自己負担にはひと月あたりの上限が設けられていますので、上限を超えた負担分については払い戻しの手続きをする必要があります。

もし、高額療養費制度を知らずに手続きをしないと、がんの治療費は、ひと月に20万円、30万円にもなってしまうかもしれません。

高額になってしまうイメージのある「がんの治療費」ですが、どのように備えていけばいいのでしょうか。

がん保険を上手に利用する方法などを検討したり、独自の判断基準でがん保険のランキングをしてみました。

女性のためのガン保険の選び方・ランキング

保険料は、30歳女性を基準として、がん診断給付金(上皮内新生物を含む)として一時金100万円が受け取れることを前提に、保険料と保障のコストパフォーマンスに着目して独自の判断でランキングしました。

保険料重視なら

| 第1位 | 第2位 | 第3位 | |

| 保険会社 | アクサダイレクト生命 | アクサダイレクト生命 | オリックス生命 |

| 商品名 | がん定期 | がん終身 | がん保険ビリーブ |

| がん入院給付金 | 1万円 | 1万円 | 1万円 |

| がん診断給付金 | 100万円 | 100万円 | 100万円 |

| がん治療給付金 | – | – | 50万円 |

| がん手術給付金 | 10万円 | 10万円 | 20万円 |

| がん退院給付金 | 10万円 | 10万円 | 10万円 |

| がん先進医療給付金 | 500万円 | 500万円 | 2000万円 |

| 保険期間 | 10年 | 終身 | 終身 |

| 月額保険料 | 920円 | 1900円 | 2445円 |

保障重視なら

| 第1位 | 第2位 | 第3位 | |

| 保険会社 | オリックス生命 | アクサダイレクト生命 | アクサダイレクト生命 |

| 商品名 | がん保険ビリーブ | がん終身 | がん定期 |

| がん入院給付金 | 1万円 | 1万円 | 1万円 |

| がん診断給付金 | 100万円 | 100万円 | 100万円 |

| がん治療給付金 | 50万円 | – | – |

| がん手術給付金 | 20万円 | 10万円 | 10万円 |

| がん退院給付金 | 10万円 | 10万円 | 10万円 |

| がん先進医療給付金 | 2000万円 | 500万円 | 500万円 |

| 保険期間 | 終身 | 終身 | 10年 |

| 月額保険料 | 2445円 | 1900円 | 920円 |

まとまった給付金(がん診断給付金とがん治療給付金)が受け取れる保障と保険料とのバランスからがん保険ビリーブを第1位に!

| 保障内容 | 給付金額 |

| がん入院給付金 | 入院1日:1万円 |

| がん診断給付金 | 一時金100万円 |

| がん手術給付金 | 1回につき20万円 |

| がん退院給付金 | 1回につき10万円 |

| がん先進医療給付金 | 通算2000万円 |

| 保障内容 | 給付金額 |

| がん入院給付金 | 入院1日:1万円 |

| がん診断給付金 | 一時金100万円 |

| がん手術給付金 | 1回につき10万円 |

| がん退院給付金 | 1回につき10万円 |

| がん先進医療給付金 | 通算500万円 |

| 保障内容 | 給付金額 |

| がん入院給付金 | 入院1日:1万円 |

| がん診断給付金 | 一時金100万円 |

| がん治療給付金 | 1回につき50万円 |

| がん手術給付金 | 1回につき20万円 |

| がん退院給付金 | 1回につき10万円 |

| がん先進医療給付金 | 通算2000万円 |

保険料の掛け捨てはしたくない人向け

| 保障内容 | 給付金額 |

| がん入院給付金 | – |

| がん診断給付金 | 一時金100万円 |

| がん治療給付金 | – |

| がん手術給付金 | – |

| がん退院給付金 | – |

| がん先進医療給付金 | 通算2000万円 |

月額保険料は、3249円で保険期間は終身。70歳のときに健康還付給付金151万2000円が戻ってくる。

がん保険の正体

2人に1人はがんになると言われています。

でも、逆に言うと、2人に1人はがんにならないと言えますね。

こういう視点から「がん保険」という金融商品はどのようなものか考えてみたいと思います。

がん保険の保険料総額はいくら

30歳女性が70歳になるまで、がん保険に入ったとして、その保険料はいくらになるのかを計算してみます。

アクサダイレクト生命のがん終身

1900円×12か月×40年=91万2000円

オリックス生命がん保険ビリーブ

2455円×12か月×40年=117万8400円

2人に1人は「がんにならない」とすると、保険会社は確実に儲かりますね。

がん保険の加入するタイミング

がんの治療費は高額というイメージがありますが、高額療養費制度によりかなり負担が軽減されます。

そのため、必ずしもがん保険でなくとも「貯金」で対応することができます。

ただ、女性の場合は話が少し変わってくるかもしれません。

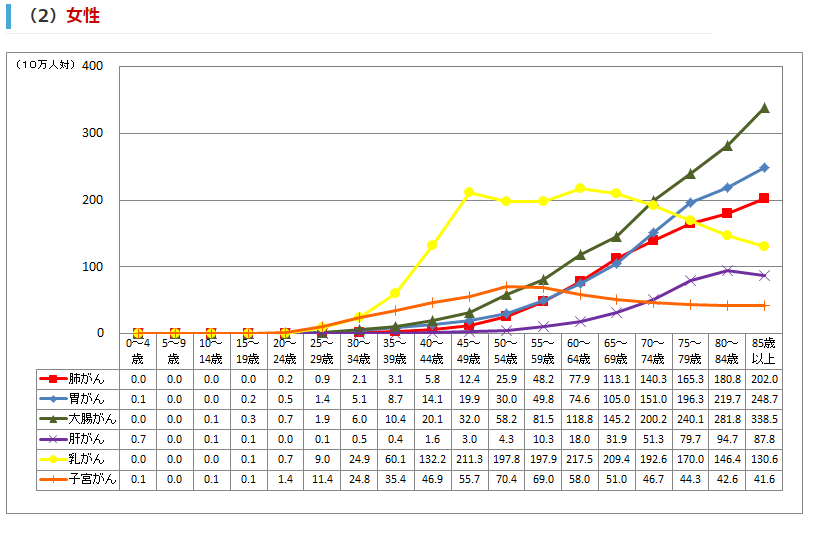

女性のがん罹患率ピーク時期

乳がん、子宮がんは30歳から急激に罹患率上昇

年齢とともに死亡率だけでなく、がん罹患率も上がっていくのは当然ですよね。

でも、女性の場合、乳がんと子宮がんは、30歳代から急激に罹患率が上がっていきます。

女性のがんに注目されるようになったのは、ここ数十年かと思いますが、昔はそうでなかったようです。

それは少子化が原因にもなっているようです。乳がん、子宮がんは、女性ホルモンが関係していて、妊娠出産が乳がん、子宮がんを抑えていたとも言えそうです。

女性が選ぶべきがん保険

先ほどの繰り返しになりますが、必ずしもがん保険で対応しなくてもよいと思います。

ただ、女性の場合、若年期でも乳がん、子宮がんになってしまうことがあるので、がんの罹患率が急激に高くなる時期だけを狙って「がん保険」で備えるというのもありかもしれません。

- 30歳から70歳までの間だけ、がん保険に入っておく

- 貯金が100万円できるまでの間だけ、がん保険に入っておく

賢い選び方

もしかしたら、勘のいい方は、この時点で気付いているかもしれません。

それは、がんになるかどうか分からないから保険料の掛け捨てはしたくない、でも30歳から70歳までがん保険に入っておいて、70歳のときに「使わなかった保険料」が戻ってくるものがあったなと。

それは、がん診断保険Rです!

おそらく、この保険商品を考えた人はこういう理由で商品開発をしたのかもしれません。分かりませんが(笑)

30歳でがん診断保険Rに入って、70歳まで継続していくと、保険料総額はこうなります。

3249円×12か月×40年=155万9520円

およそ156万円です。

もし、がんにならなければ、70歳のときに健康還付給付金151万2000円が戻ってきます。

しかしながら、そのために156万円の支払いが必要になります。

ここで、立ち止まって「原則」に戻ります。

原則:保険と貯蓄は別々に

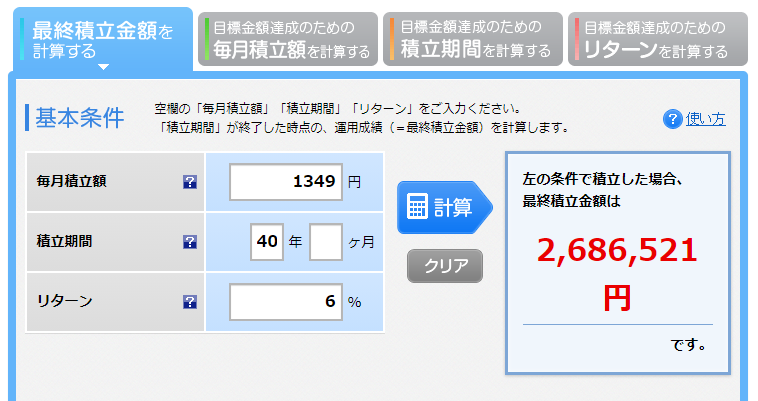

そして、もう一歩進めて、「お金の使い方」を工夫してみます。

がん診断保険Rで月々保険料を払っていく「3249円」のうち、「1900円」をアクサダイレクト生命のがん終身に充当して、残りの「1349円」を「賢いお金の増やし方」で資産形成に回していきます。

すると、40年後に268万円になっていきます。

もし、70歳までにがんにならなかったとすると、アクサダイレクト生命のがん終身の保険料は掛け捨てで、マイナス91万2000円となります。

しかし、資産形成により、プラス268万6000円となりますので、収支はプラス177万4000円です。

しかも、がん診断保険Rでは、がん診断給付金とがん先進医療給付金だけの保障に対して、アクサダイレクト生命のがん終身では、がん入院給付金、がん手術給付金、がん退院給付金などの保障もあって安心感があります。

| がん診断保険R | アクサダイレクト生命のがん終身 | |

| がん入院給付金 | – | 1万円 |

| がん診断給付金 | 100万円 | 100万円 |

| がん治療給付金 | – | – |

| がん手術給付金 | – | 10万円 |

| がん退院給付金 | – | 10万円 |

| がん先進医療給付金 | 2000万円 | 500万円 |

| 月額保険料 | 3249円 | 1900円 |

原則に従ってこんな方法も

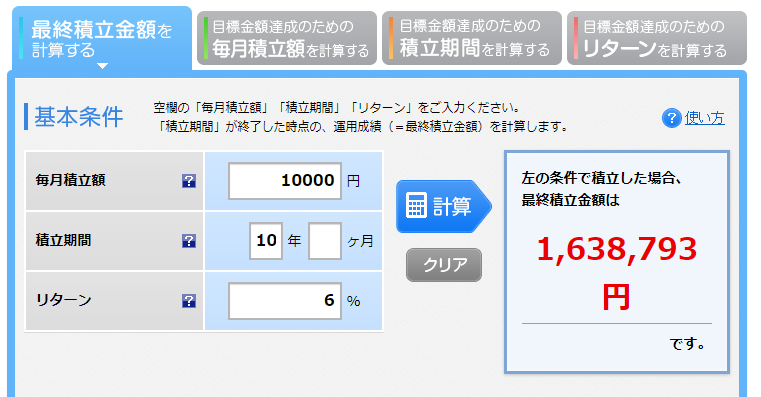

「貯蓄と保障は別々に」の原則に従って、最初から貯蓄と保障を分けて考えるとさらにスマートかもしれません。

例えば、最初の10年間だけ「がん定期」で月々920円を支払っていくとともに、「賢いお金の増やし方」で月々1万円の資産形成をしていくとか。

すると、10年で163万円の貯蓄が可能になります。

そこで、がんに対する備えは不要と判断して、がん保険を解約してしまうという方法です。あとは資産形成だけを継続していけばよいというわけです。

まとめ

以上のとおり、がんへの備えを「保険」に頼るか「貯蓄」で対応するか、それぞれの判断になってくると思います。

ただ、日本では高額療養費制度があるので、保険診療でひと月あたりの上限を超えた医療費がすべて還付されますので、必ずしもガン保険に頼る必要もないかもしれません。

限度額適用認定証で窓口支払いの負担を軽減

もし、入院することになってしまったとしても、あらかじめ限度額適用認定証を準備して、病院に提出しておけば、窓口での支払いは上限額の範囲(多くの場合、月9万円程度)でおさまります。

ですが、限度額適用認定証を用意していない場合は、病院窓口でいったん医療費を全額支払って、後日、自己負担限度額を超えた分について、払い戻しの手続きを行う必要があります。

これを知っていると知らないでは大きな差になってしまいます。

ガン保険と資産形成でハイブリッドも

もし、私が30歳の女性だったとしたら、コストパフォーマンスのよいガン保険と「賢いお金の増やし方」で資産形成というハイブリッドが良さそうかなと思います。

賢いお金の使い方(ガン保険)×賢いお金の増やし方(資産形成)で、財布に優しいハイブリッド型を参考にされてはいかがでしょうか。

繰り返しになりますが、「保険と貯蓄は別々に」というのが原則です。

第1位のがん定期は、保険料がダントツに安いです。

※10年経過更新後の保険料は不明