よく郵便局の窓口で、こんな営業トークを耳にします。

「満期になった貯金の使い道ありますか、もしなければ、養老保険はいかがですか、貯蓄になりますから」

この超低金利の時代に、本当に養老保険は貯蓄になるのでしょうか。保険を売らないFPが養老保険を独自に調査してみました。

養老保険は貯蓄にならない

養老保険は貯蓄にならないどころか、お金が減ってしまうことに

かんぽ生命・養老保険 新フリープラン

養老保険の説明として、「老後の生活費、マイホーム購入の資金、未来のお子さまのために教育資金が備えられる保険」とあります。

それでは、養老保険が貯蓄としての目的を達成することができるのか検証してみたいと思います。

保険料4万7140円を20年間支払っていき、満期になったら1000万円を受け取れるというものです。

これを計算してみると、

4万7140円×12か月×20年=1131万3600円 > 満期金1000万円

となって、▲131万3600円となります。

どうしてこうなってしまうかというと、基本契約の他に医療特約が付いているからです。

医療特約の保険料として、月1440円が上乗せになっています。

月1440円×12か月×20年=34万5600円

しかし、それでもマイナス131万3600円にはなりません。

131万3600円-34万5600円=96万8000円

この96万8000円が手数料となっています。

うっかり貯蓄目的で養老保険に入ってしまって、20年後に100万円以上のお金が減ってしまうことになります。

これでは、貯蓄の目的は達成できないと言えそうです。

保険料総額1131万3600円に対して満期金1000万円 貯蓄とならず▲131万3600円

明治安田生命 養老保険

養老保険の説明として、「満期の楽しみと保障を兼ね備えた保険」とあります。

それでは、「満期の楽しみ」となるのか、養老保険が貯蓄としての目的を達成することができるのか検証してみたいと思います。

保険料1万5810円を30年間支払っていき、満期になったら500万円を受け取れるというものです。

これを計算してみると、

1万5810円×12か月×30年=569万1600円 > 満期金500万円

となって、▲69万1600円となります。

30年後に70万円近くのお金が減ってしまうことになります。

これでは、貯蓄の目的は達成できそうにないので、満期の楽しみは期待できないと言えそうです。

保険料総額569万1600円に対して満期金500万円 貯蓄とならず▲69万1600円

日本生命 養老保険

養老保険の説明として、「死亡に備えながら資産形成ができる保険」とあります。

それでは、「資産形成ができる」かどうか、養老保険が貯蓄としての目的を達成することができるのか検証してみたいと思います。

保険料2万9900円(女性30歳)を30年間支払っていき、満期になったら1000万円を受け取れるというものです。

これを計算してみると、

2万9900円×12か月×30年=1076万4000円 > 満期金1000万円

となって、▲76万4000円となります。

30年後に70万円近くのお金が減ってしまうことになります。

これでは、貯蓄の目的は達成できそうにないので、資産形成としても期待できないと言えそうです。

保険料総額1076万4000円に対して満期金1000万円 貯蓄とならず▲76万4000円

SOMPOひまわり生命 養老保険

養老保険のコメントとして、「満期のお楽しみと保障の両方をお考えの方に」とあります。

それでは、「満期の楽しみ」となるのか、養老保険が貯蓄としての目的を達成することができるのか検証してみたいと思います。

保険料4万5440円(女性40歳)を20年間支払っていき、満期になったら1000万円を受け取れるというものです。

これを計算してみると、

4万5440円×12か月×20年=1090万5600円 > 満期金1000万円

となって、▲90万5600円となります。

20年後に90万円以上のお金が減ってしまうことになります。

これでは、貯蓄の目的は達成できそうにないので、満期のお楽しみは期待できないと言えそうです。

保険料総額1090万5600円に対して満期金1000万円 貯蓄とならず▲90万5600円

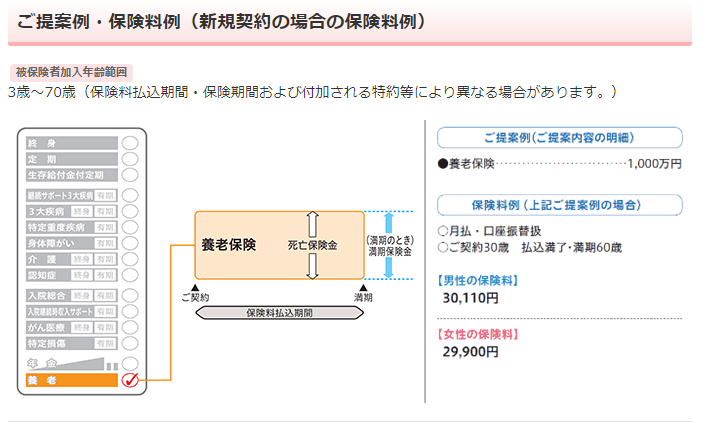

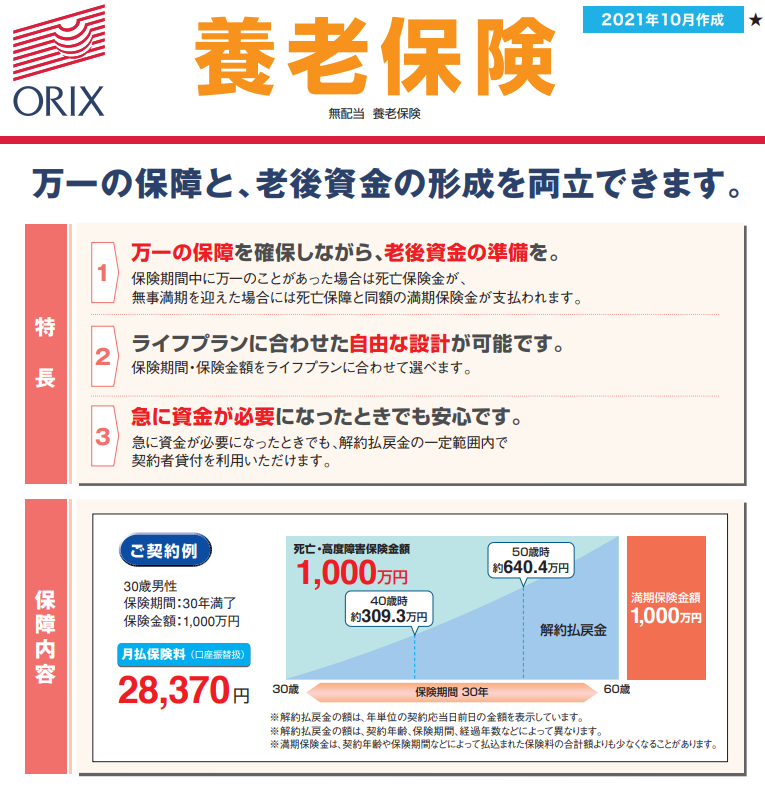

オリックス生命 養老保険

養老保険の説明として、「万一の保障と老後資金の形成を両立できます」とあります。

それでは、「老後資金の形成」ができるのか、養老保険が貯蓄としての目的を達成することができるのか検証してみたいと思います。

保険料2万8370円を30年間支払っていき、満期になったら1000万円を受け取れるというものです。

これを計算してみると、

2万8370円×12か月×30年=1021万3200円 > 満期金1000万円

となって、▲21万3200円となります。

30年後に20万円以上のお金が減ってしまうことになります。

これでは、貯蓄の目的は達成できそうにないので、老後資金の形成は期待できないと言えそうです。

保険料総額1021万3200円に対して満期金1000万円 貯蓄とならず▲21万3200円

養老保険の貯蓄効果について

どの保険会社の養老保険も保険料の総額よりも満期金の方が少なくなっています。

ただお金が減ってしまうというだけでなく、20年、30年という取り戻せない「時間」を失ってしまうことになります。

| かんぽ生命 | 明治安田生命 | 日本生命 | ひまわり生命 | オリックス生命 | |

| 試算対象 | 女性40歳 | 男性30歳 | 女性30歳 | 女性40歳 | 男性30歳 |

| 保険料 | 4万7140円 | 1万5810円 | 2万9900円 | 4万5440円 | 2万8370円 |

| 払込期間 | 20年 | 30年 | 30年 | 20年 | 30年 |

| 満期金 | 1000万円 | 500万円 | 1000万円 | 1000万円 | 1000万円 |

| 貯蓄効果 | ▲131万3600円 | ▲69万1600円 | ▲76万4000円 | ▲90万5600円 | ▲21万3200円 |

貯蓄目的なら養老保険ではなく資産形成

目的が貯蓄なら、養老保険ではなく「賢いお金の増やし方」で資産形成をしていくべきです。

月々3万円、4万円を養老保険と同じように30年間積み立てをして資産形成をしていくとします。

月3万円を30年間積み立て

月4万円を30年間積み立て

月3万円を30年間積み立てていくと3000万円、月4万円なら4000万円を超える資産形成が期待できます。

資産形成に興味がある方は、「賢いお金の増やし方」が学べるメールセミナーに登録してください。無料で学ぶことが出来ます。

「養老保険は貯蓄になる」というのは30年も過去の話。

貯蓄目的なら養老保険ではなく、時間を味方にした資産形成がおすすめ!