独断と偏見で2021年9月時点の学資保険を勝手にランキングしてみました。当然ながら、契約者の年齢・性別、子どもの年齢、保険料の支払方法などによって、「受取率」は異なります。

今回は、学資保険の主たる目的となる「受取率」だけに着目して調べてみましたので、ご参考になれば幸いです。

※実際にシミュレーションされた場合に、受取率はそれぞれ違ってくると思いますので、それぞれ試算してみてくださいね。

【結果】学資保険の受取率は低すぎる

一番高いものでも「110%」を超えない

教育資金をどのような方法で準備するかについては、それぞれ違うと思いますが、「教育資金といえば学資保険」という発想はもう時代遅れになっています。

なぜなら、金利低下によって受取率がかなり低下してしまっているからです。そのため、学資保険に入る、学資保険に投資するというリスクも考えなければならない時代になってしまいました。

学資保険・参考ランキング

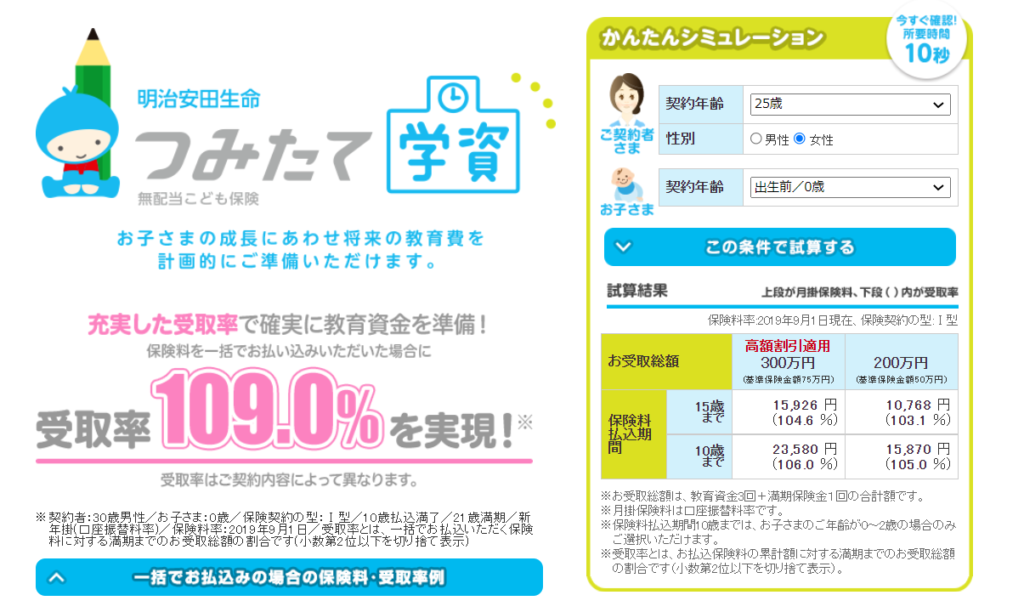

明治安田生命・つみたて学資(無配当こども保険)

受取率:109%(一括払)、105.8%(月払)

日本生命・ニッセイ学資保険

受取率:108.9%(年払・5年)、104%(月払)

ソニー生命・学資保険(無配当)Ⅲ型

受取率:106.3%(年払)、105.5%(月払)

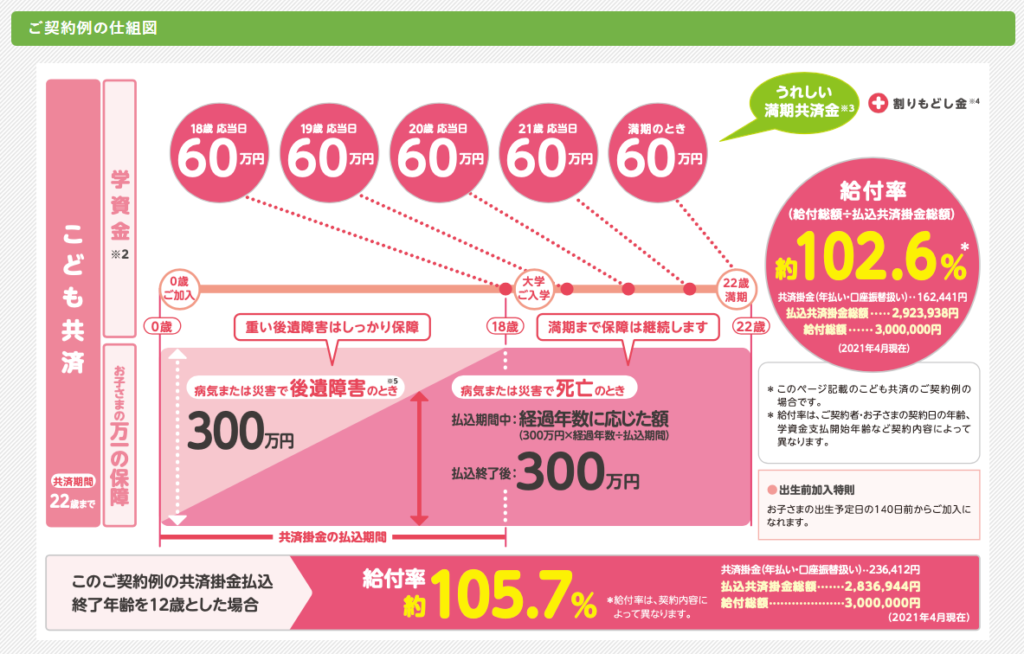

JA共済・こども共済

受取率:105.7%(年払)

フコク生命・学資保険みらいのつばさ(ジャンプ型)

受取率:105.5%(月払)

※2人目の子どもから保険料が割安になる「兄弟割引」があります

学資保険で絶対にやってはいけないこと

学資保険の主たる目的は、「教育資金」の準備ですから、オプションで医療保障などを追加してしまうと、「受取率」が低くなってしまいます。

あれもこれもとなってしまって、目的(お金を増やすこと)を忘れないようにしましょう。

学資保険以外の方法で教育資金を準備する

資産形成をしながら教育資金を準備

「賢いお金の増やし方」を知って、貯金みたいに積み立てていくだけで、学資保険よりも効率的に教育資金を貯めていくことが出来ます。

これは、私が実際に行っている資産形成による教育資金の準備方法です。

- 時価総額204万円・プラス28万円(2020年12月9日時点)

- 時価総額309万円・プラス85万円(2021年9月4日時点)

時価総額は、なんと100万円以上もプラスで増えています!

学資保険の場合だと、18年~22年もの時間をかけても110%を超えることはないですが、「賢いお金の増やし方」だと、1年も経っていないのに138.4%も!

「資産形成」と聞くと、何やら難しいテクニックを必要としたり、面倒なことをしなければいけないイメージがあるかもしれません。

でも、私自身が行っている「賢いお金の増やし方」は、500円貯金よりもずっと簡単です(笑)

こんな感じでお金が増えているので、保険で貯蓄するよりも効率的です。

- 昨年12月時点:204万円(+28万円)

- 今年10月時点:330万円(+89万円)

この方法は、誰でも出来てしまうので、絶対おすすめです。

2020年12月9日時点

▼

2021年11月6日時点

「賢いお金の増やし方」が学べるメールセミナーを無料で配信しています。

教育資金を準備していきたい人におすすめです。