将来、年金はどのくらいもらえるのでしょうか?

年金は、国民年金と厚生年金で大きく金額が異なります。厚生年金においては、給料によって年金が変わってきます。

個人事業・フリーランスの場合、一か月に最高6万5000円です。

会社員・公務員の場合、一か月に平均14万5000円です。

給料によっても変わってきますが、国民年金と厚生年金との間に最低でも月8万円もの差があります。

年収に換算すると、約100万円も違ってくるんです。

そうすると、個人事業・フリーランスの方は、会社員・公務員の方よりも多くの老後資金を準備しておく必要がありますね。年金支給額の差だけでなく、退職金もありませんから。

それでは、どうしたらいいか?

自分で年金を作ってしまえばいいんです。

自分で年金を作る方法

結論から言ってしまうと、年金がないなら、年金を作ってしまえばいいんです!

そんなことできるの、と思うかもしれませんが、できるんです。

多分、聞いたことがあると思います。

それは、

iDeCo(イデコ)

です。

イデコは、個人型確定拠出年金のことです。

国民年金、厚生年金は、公的年金の制度です。

一方、イデコは、私的年金の制度になります。

なので、イデコは、自分で申し込んで、自分で掛金を決めて、自分で掛金を拠出して、自分で運用方法を選んで掛金を運用していきます。

まさに、自分年金です。

勘違いされる方も少なくないのですが、「イデコ」という金融商品があって、それを運用していくのではなく、「イデコ」という個人型の年金制度があって、さらに税制上の優遇措置もあるということです。

年金のきほん

前述のとおり、個人事業・フリーランスの場合、年金が少なく、さらに退職金もないため、老後資金対策・年金対策が必要ということでした。

それには、イデコを利用して「自分年金」を作っていく方法があるということでしたね。

イデコを理解する前に、年金の構造について押さえておく必要がありますので、簡単に触れておきますね。

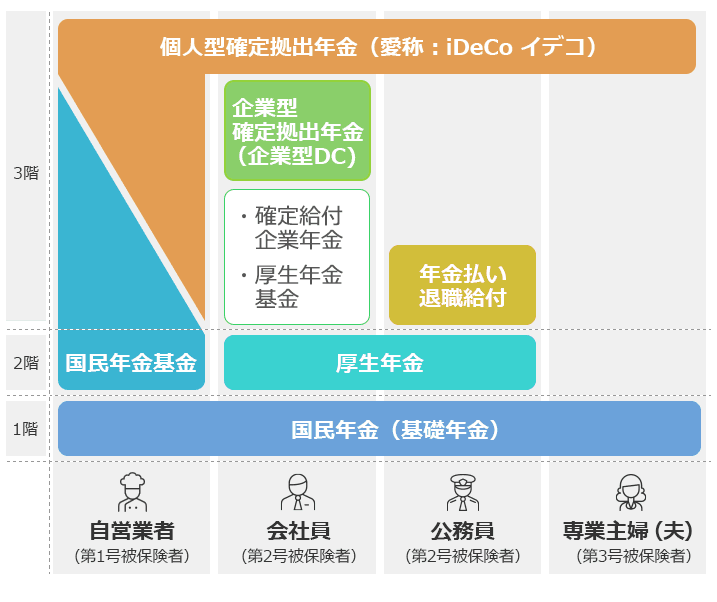

年金の構造

年金制度はこのように3階建てになっています。

- (1階)20歳以上が加入する国民年金

- (2階)会社員・公務員が加入する厚生年金保険

- (3階)企業が従業員のために独自に準備する確定給付企業年金

個人事業・フリーランスの年金は少ない

自営業、つまり個人事業・フリーランスの場合、2階以上の年金が用意されていないため、将来の年金額が少ないです。

そのため、自分で年金の準備しておく必要があります。

iDeCo(イデコ)の概要

イデコについて、簡単に説明しておきますね。

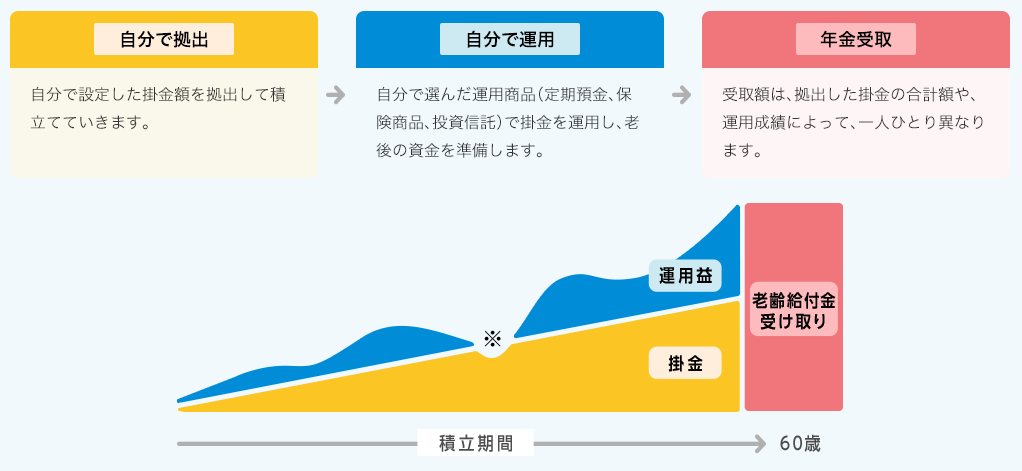

- イデコは、自分で掛金を支払って、自分で運用して資産形成をしていく年金制度

- 月5000円の掛金から始められる(1000円単位で設定できる)

- 掛金は60歳まで支払っていく

- 60歳以降に給付金を受け取ることが出来る

- 60歳になるまで引出しはできない

- 20歳以上60歳未満の全ての人が加入することができる

iDeCo(イデコ)のメリット

- 掛金の全額が所得控除の対象になる

- 運用益が非課税で再投資できる(通常は約20%の課税)

- 年金として受け取る場合は、公的年金等控除の対象となる

- 一時金で受け取る場合は、退職所得控除の対象となる

- 万一、転職しても継続することができる

iDeCo(イデコ)のデメリット

- 60歳まで引出しが出来ない

- 運用成績によって給付金が変動する(運用は自己責任)

- 手数料がかかる

iDeCo(イデコ)を利用する前に確認すべきこと

- 公的年金(国民年金、厚生年金)の加入状況から、将来の年金の受取金額を確認しておく

- 老後資金として、いくら必要なのかシミュレーションなど「見える化」して把握しておく

- どれだけの節税効果があるかシミュレーションしておく

節税効果シミュレーション

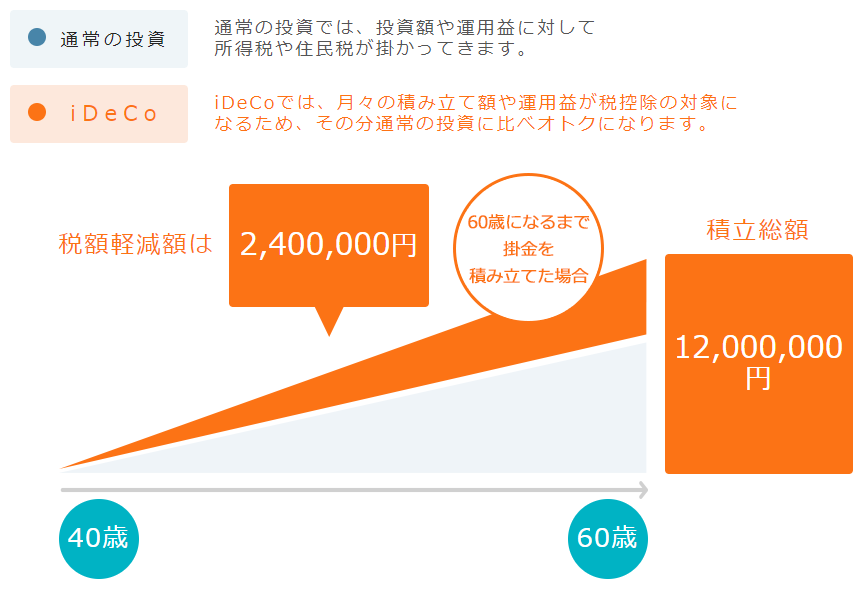

例えば、下記のような条件で、どのくらい節税効果があるのか見てみましょう。

年齢 40歳で、年収 600万円、毎月の掛金 5万円で、イデコに加入した場合

シミュレーションの結果、一年間に、所得税・住民税で合計12万円の節税効果があります。

そして、60歳まで継続すると、240万円もの節税効果になってしまいます。これは大きいですね。

さらに、積立総額は1200万円になっています。

イデコを利用した「自分年金」がおすすめ

退職金がない、年金が少ない個人事業・フリーランスの場合、積極的にイデコを利用して「自分年金」を積み立てていく必要があります。

イデコは、節税効果が高く、本来納めるべき税金が少なくなるため、実質的に可処分所得が増える、つまり、お金が増えることになります。

なので、イデコを利用しない手はないと言えます。

ただし、60歳まで引出しができないなどのデメリットもちゃんと理解しておきましょう。

自分年金を作るために必要なもの

「自分年金」を作るためには、イデコを利用するだけではダメです。単に、イデコを利用しても、効率的に自分年金を作れていない人は少なくありません。

なぜなら、たくさんの「落とし穴」も用意されているからです。

では、何が必要になってくるかというと、「お金の知識」です。

老後2000万円を準備するためには、自分年金だけでは足りません。

でも、「お金の知識」を手に入れることが出来れば、自分年金を作れるだけでなく、結果的に老後2000万円も貯めることが出来るようになります。

まずは、下記の無料メールセミナーで、「賢いお金の増やし方」を知ってください。

きっと、お役に立てるはずです。