昔はよく500円専用の貯金箱に貯金をしていました。

段々貯まっていくのが嬉しかった記憶があります。

しかし、今はお金に働いてもらう時代です。

投資は、貯金とは違った増え方をしていくので、500円貯金とは比べ物になりません。

お金の悩みを抱えている人は少なくないと思います。例えば、貯蓄が少ない、収入を上げたい、老後資金が心配などです。

すべて一挙に解決とはいかないにしても、500円貯金を「500円投資」に変えて、出来る範囲で始めるお金の増やし方をお伝えします。

その前に、これまでと同じように500円「貯金」ではダメな理由を明らかにしておきますね。

貯金するとお金が減ってしまう時代の到来

なんと、500円貯金をしているとお金が減ってしまう時代がやってきてしまいました。

ゆうちょ銀行で現金取引に手数料が適用されます。

2022年1月17日(月)からスタートです。

例えば、500円を100枚貯めると、5万円になりますよね。

でも、それをATMにジャラジャラっと預け入れると、330円減ってしまいます。

「硬貨預払料金」です。

5万円 ⇒ 4万9670円

だったら、窓口に持っていけばいいと思うかもしれませんが、、、

窓口では550円も取られてしまいます。

「硬貨取扱料金」です。

5万円 ⇒ 4万9450円

貯金をするとお金が減ってしまう時代の始まりです・・・

今は、硬貨の取り扱いについて適用していますが、いずれ紙幣についても同じようになってくるのを予想することはそれほど難しくないように思います。

では、私たちはどうしていけばいいのか・・・

500円貯金ではなく、500円投資です!

つまり、「貯金」から「投資」へという流れです。

500円投資から始めるお金の増やし方

投資に回す余剰資金がないから、余分なお金が出来たら投資を始めるという人がいます。

これではいつまで経っても投資、資産形成は始めることはできません。「時間」という絶対に取り戻せないものを捨ててしまうことになってしまいます。

投資のハードルを高くし過ぎてしまうと、なかなかスタートできません。

本当に余剰資金はありませんか?

財布の中に500円ありませんか?

スタバで美味しいコーヒーを飲むのもいいですけど、1日500円を投資に回してみませんか?

老後資金のために。。。

500円で買えるもの

株式、投資信託、債券、不動産、FXなどと多くの投資先がありますが、500円から投資可能なもの、つまり500円で買えるものがあります。

それは、投資信託です。

最近では、100円から投資できるものもあります。

投資信託のメリット

投資信託にはこんなメリットがあります。まさに、投資初心者向けの資産形成と言えます。

- 分析や選択の手間が不要

- 分散投資が自動的に可能

- ほったらかしにできる

それでは、投資信託のメリットを一つずつ見ていきましょう。

分析や選択の手間が不要

株式投資のように、値動きや投資先の分析をしなくてもよいということです。

なぜなら、投資信託はファンドマネージャーという人が投資先を分析して投資方針を決めているからです。

分散投資が自動的に可能

投資信託は、個別株ではなく、国内株式や海外株式などを集めたものになっているので、一つの銘柄を買うだけで自動的に分散されることになります。

ほったらかしにできる

毎月の金額を決めて積立をしていくので、設定だけしておけばほったらかしにできてしまいます。

仕事や家事で忙しい、まさに働く女性のための資産形成と言えるでしょう。

投資に慣れたら目標設定を

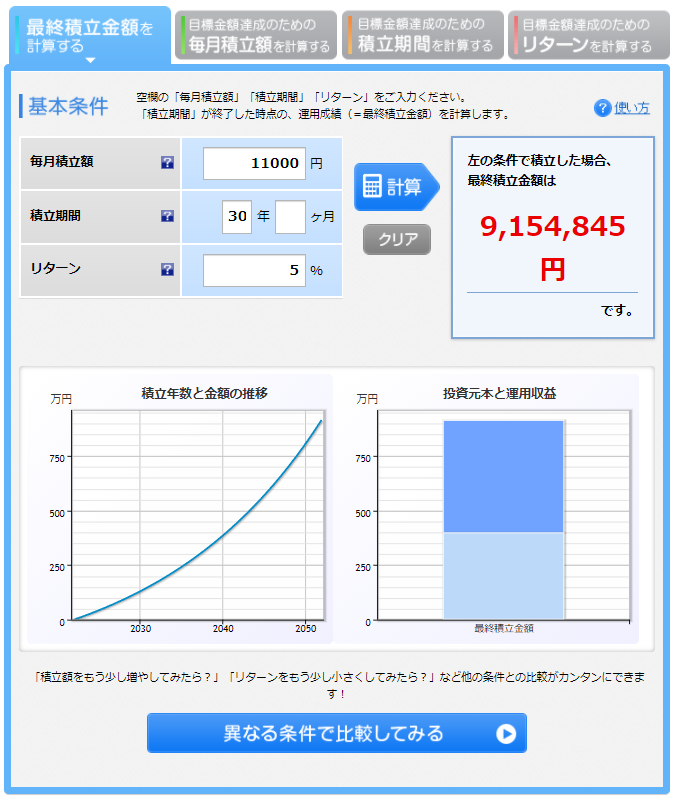

1日500円を投資に回していくとすると、1か月で1万1000円(22日分)になります。

もし、そのままの金額で30年積立を継続していくとすると、約915万円になります。

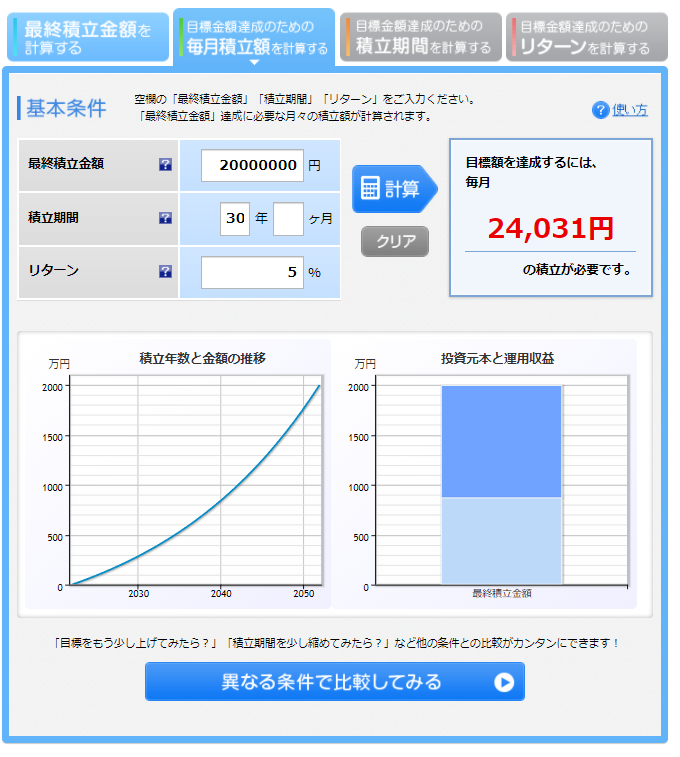

例えば、老後資金として2000万円を目指すのであれば、逆に毎月の積立金額がいくら必要なのかをシミュレーションして、目標達成できるように積立をしていきましょう。

30年後に老後資金として2000万円を目指す場合、毎月の積立金額は約2万4000円となります。

まずは証券会社に口座を作ってみる

投資信託は、銀行や証券会社で買うことができますが、銀行ではなく証券会社にしましょう。

銀行で投資信託を買ってはいけない理由はこちらの関連記事をご参照ください。

証券会社は大手ではなく、インターネット証券がいいです。

例えば、SBI証券、楽天証券、マネックス証券などです。

さらに非課税制度・つみたてNISAで長期投資

2018年からスタートした非課税制度、つみたてNISAですが、まさに投資信託の積立のためのものです。

通常、投資によって得られた利益については、約20%の税金がかかってしまいます。

でも、つみたてNISAを利用すれば、非課税となり税金がかかりません。

それも、年間40万円×20年で、最大800万円を投資枠が用意されているのです。

もっと分かりやすく言うと、例えば、毎年40万円をコツコツと20年間に渡って積立投資をして、800万円が1200万円になったとしますね。

その場合利益400万円に対して、約20%の税金がかかってしまうので、80万円もの税金を納める必要があります。

でも、非課税制度のつみたてNISAを利用するれば、その税金は納めなくてもよいということです。

これは利用しないと損だと思いませんか?

- 年間の非課税枠の上限は40万円

- 非課税運用期間は20年

- 非課税投資枠は最大800万円

つみたてNISAで選べる投資信託は、投資初心者に向いているインデックスファンドが多いです。

その特徴としては、申込手数料なし(ノーロード)で、信託報酬も安いです。

つみたてNISAと一般NISAは、どちらかしか選ぶことはできないのですが、投資初心者が長期的に積立をしていくのであれば、つみたてNISAが最適です。

まとめ

貯金するとお金が減ってしまう時代が到来しました。

これまでは「お金」というと、お札(紙幣)やコイン(貨幣)というイメージだったと思いますが、これからは「お金」は「数字」になっていくと思います。

お金(お札やコイン)を保管するのにお金が必要なんです。

余っているアベノマスクを保管するのに何億円も必要なのと同じなんです。

余剰資金がないからといって、投資をあきらめてしまうのではなく、500円からでも投資をスタートしていくことが必要です。「貯金」から「投資」の流れです。

投資、資産形成をスタートする際は、ネット証券を選んだり、非課税制度を利用するなど、なるべく手数料、税金がかからないようにして長期投資で積立をしていくべきです。

資産形成は長期的に継続していく必要があるため、投資初心者のうちは、貯金と同じように何も考えずに、ほったらかしで投資をしていくのがおすすめです。