退職金と聞くとどのようなイメージがありますか?

恐らくこのような感じではないでしょうか。

何十年も企業に勤務した結果、受け取れるものとか、企業が従業員のために積立をしていくものとか・・・。

そのため、退職金は企業にとって「将来債務」と言われたりします。

従来の退職金制度は、従業員にメリットはあっても、企業には経済的負担が大きく、さらに運用損の穴埋めが必要になるなど、デメリットが大きかったと言えます。

しかし、今回ご紹介する退職金制度は、従来のものと全く違います。

その退職金制度は、こちらです。

「選択制」企業型確定拠出年金

この「選択制」企業型確定拠出金は、企業が将来の退職金を準備していく必要はありません。

それどころか、退職金制度を導入することで、社会保険料の負担軽減につながります。

結果として、企業だけでなく、従業員も節税ができるなど、双方にとってメリットとなる退職金制度です。

これからの時代に合致した「新しいカタチの退職金制度」と言えます。

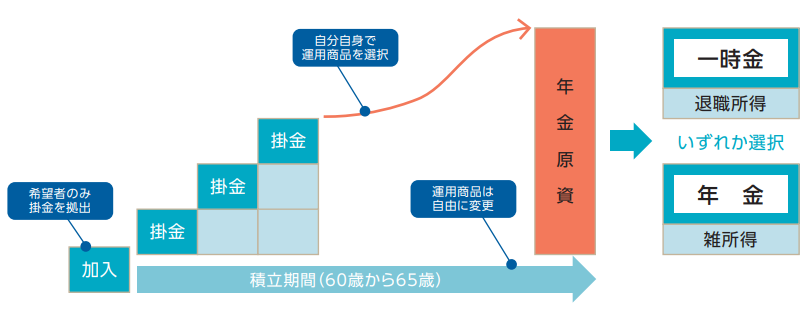

具体的にいうと、給料の一部を拠出して、従業員(加入者)本人が運用商品を選択して運用していく年金制度です。

企業型確定拠出年金は、いくつか制度設計をすることができますが、そのうちの一つが「選択制」です。

「選択制」は企業の経済的負担が小さい

「選択制」はどのようなものかというと、企業が給与の一部に「生涯設計手当」というものを設定して、従業員がその生涯設計手当から掛金を積み立てていくというものです。

「選択制」の仕組み

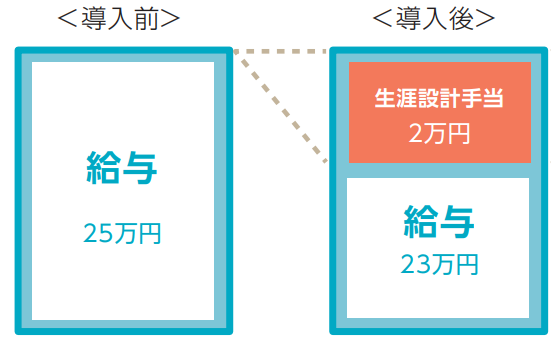

仕組みについて、簡単に言うと、これまで「給料」として支払っていたお金を次のように2つに分けます。

「給料」→「給料」+「生涯設計手当」

例えば、給料25万円とした場合、「給料23万円+生涯設計手当2万円」にするというものです。

(生涯設計手当は最高5.5万円まで設定できます)

この生涯設計手当の中から、従業員の方が掛金を積立して、運用をしていきます。

中には、やりたくないという人もいるかもしれませんが、それは自由です。

3つの選択肢

従業員の方が取り得る選択肢として、次の3つがあります。

- 生涯設計手当を今もらう(給与と一緒に2万円をもらう)

- 生涯設計手当のうちいくらかもらう(例えば、給与と一緒に1万円をもらい、残りの1万円は積立をする)

- 生涯設計手当を将来もらう(2万円すべてを積立に回す)

この制度は、従業員本人が給料のもらい方を自分で考えるところに大きな意味があります。

給料を今すぐもらいたい人もいれば、将来に備えて資産形成に回す人もいるからです。

大事なのは、従業員本人が自分の人生、つまりライフプランを考えるということです。

この制度を日本で初めて採用したのは、世界的ブランドのユニクロだと言われています。

節税が出来るのはどうして?

従業員が積み立てる掛金は、「全額非課税」となります。

そのため、社会保険料の算定対象からも外れるだけでなく、所得税・住民税の軽減にもなります。

企業は、社会保険料の半分を負担していますので、企業にも軽減効果が期待できます。

「選択制」企業型確定拠出年金は、従業員だけでなく、企業にもメリットあり

- 企業のメリット:社会保険料の負担軽減

- 従業員のメリット:社会保険料、所得税、住民税の負担軽減

「選択制」の導入メリット

「選択制」企業型確定拠出年金の制度を導入することで得られるメリットは次のとおりです。

- 社会保険料、所得税・住民税の負担軽減

- 優秀な人材の確保

- 従業員満足度の向上

- 離職率の低下(人材獲得コストの低減)

- 福利厚生充実による他社との差別化

- 従業員の金融リテラシーの向上

- 売り上げ・業績のアップ

役員1名の企業でも導入できる

意外かもしれませんが、従業員がいない企業でも導入することができます。

企業の内部留保が大きくなってきたので、役員報酬を上げたいけれど、それ以上に税金負担が大きくなってしまうということもあります。

そんなときに、役員報酬の節税対策として導入する企業もあります。

期待できる軽減効果

「選択制」企業型確定拠出年金による退職金制度を導入することのメリットについて、それぞれ次の条件で試算してみました。

従業員10名について

条件は次のとおりです。

- 従業員10人

- 平均年齢40歳

- 平均月額給与30万円

- 交通費1万円

- 毎月2万5000円拠出

- 東京都、一般事業

| 現 状(年額) | 導入後(年額) | |

|---|---|---|

| 給与 | 3600万円 | 3300万円 |

| 交通費 | 120万円 | 120万円 |

| 厚生年金保険料 | 351万3600円 | 307万4400円 |

| 健康保険料 | 219万8400円 | 192万3600円 |

| 雇用保険料 | 24万1800円 | 22万2300円 |

| 社会保険料合計 | 595万3800円 | 522万0300円 |

【導入による軽減効果】

試算結果より、年73万3500円の社会保険料の軽減効果が認められます。

10年間で733万円、20年間で1466万円、30年間で2199万円になっていきます。

役員1名の場合について

条件は次のとおりです。

- 役員1人

- 年齢40歳

- 月額給与100万円

- 交通費10万円

- 毎月5万5000円拠出

- 東京都、一般事業

| 現 状(年額) | 導入後(年額) | |

|---|---|---|

| 給与 | 1200万円 | 1134万円 |

| 交通費 | 120万円 | 120万円 |

| 厚生年金保険料 | 71万3700円 | 71万3700円 |

| 健康保険料 | 74万8824円 | 70万7604円 |

| 所得税 | 125万4400円 | 110万9000円 |

| 住民税(所得割額) | 81万5700円 | 75万3800円 |

| 社会保険料合計 | 353万2624円 | 328万4104円 |

【導入による軽減効果】

試算結果より、年24万8520円の社会保険料の軽減効果が認められます。

70歳までとすると、745万5600円になります。

こんなお悩みが解決できます

- 従業員から老後の不安を聞くようになったけど、資金面で余裕がないので退職金制度は諦めていた

- 従業員が増えてきて、社会保険料の負担が大きくなったので軽減したい

- 企業、従業員双方にメリットのある退職金制度を導入したい

- 他社との差別化を図るために退職金制度を導入して離職率を下げたい

導入目的と事例

退職金制度の導入目的として、やはり多いのが節税対策です。

しかし、従業員からのニーズであったり、企業が従業員の老後を考えるようになった結果ということも少なくありません。

このような導入目的・事例が目立つようになってきました。

福利厚生が充実して、従業員の満足度も高まり、結果として離職率の低下、企業の売上アップなど期待されます。

- 医療法人など、役員報酬の節税対策として

- IT関連、従業員のニーズに対応するため

- 飲食業、従業員満足度を高めるため

- 建設業、福利厚生を充実させて他社と差別化

- 従業員の金融リテラシー向上のため

まとめ

このように、「選択制」企業型確定拠出年金の制度はメリットがとても大きいと言えます。

中小企業にとっては、今後優秀な人材はいかに獲得していくかが将来を大きく左右すると言えます。

さらに、人生100年時代となった今、従業員の金融リテラシーを向上するなど、従業員が安心して老後生活を送れるようにサポートしていくことも企業としての責務と言えるのではないでしょうか。

私は、家計、資産形成のコンサルを数多く行っていく中で、「老後資金」の有無に直結する退職金はとても大切に感じています。

そこで、退職金制度のない中小企業に対し、この「選択制」企業型確定拠出年金を企業の将来のため、従業員のために導入してもらえるように働きかけをしています。

従業員の一言から、実際に導入を検討している企業も少なくありません。

企業の経営者、役員の方、人事総務の方向けに、無料で個別相談を行っています。

どの企業にも退職金制度があって、従業員もちゃんと資産形成が出来ている、こんな理想の世の中になっていって欲しいと願っています。

そうなれば、日本経済は大きく右肩上がりになって、皆が喜べる社会になっていくのではないでしょうか。

企業・従業員の双方にメリットのある退職金制度、ご興味のある方は、お気軽にお問い合わせください。

FP福利厚生サービスの内容、料金についてはこちらをご覧ください。