お金は寝かせてはいけない

人生100年時代となる今、定年退職後のセカンドライフが長くなってしまう傾向にあります。

退職年齢の引き上げによって、65歳または70歳まで働き続ける時代になってくると思われますが、必ずしも働き続けられるとは限りません。

そのため、今のうちから自分だけではなく、「お金に働いてもらう」必要があります。

元本保証だから安全と思われている預貯金で「お金を寝かせてしまう」と、超低金利の時代ではお金が増えないどころか、お金が減ってしまうリスクがあります。

「元本保証なのに、お金が減るってどういうこと?」と思われるかもしれませんが、お金の「価値」が減ってしまうということです。

「元本保証=価値保証」ではない

預金の最大のメリットは、元本保証でお金が減らないことです。

万一、銀行が破綻してしまっても、ペイオフ制度によって1000万円とその利息までは保護されます。

しかし、元本保証は、そのお金の「価値」まで保証するものではないので、実質的に目減りしてしまいます。

具体的には、インフレによる物価上昇や消費税の増税によるものです。

さらには、「口座管理手数料」なるものが採用されるのも遠い話ではありません。

超低金利の時代では、銀行に預けたお金は減っていってしまうことになります。

そのため、銀行に預けて「寝かせるお金」は最低限にして、「お金に働いてもらう」必要があるのです。

日本でもあった預金封鎖、新札発行は単なる偶然か

戦後、国の借金を減らすために、政府が預金の引き出しを制限し、新しい「円」への切り替えを行いました。

急激なインフレに対する措置でもありました。

事実上、金融資産に課税して国民の財産を没収したことになります。

国債の新規発行額は、新型コロナウィルスの影響で過去最大になっている状況からすると、将来において「預金封鎖」の可能性は全くゼロではないかもしれません。

単なる偶然で終わってほしい話になりますが、1946年に預金封鎖を行ったときの大蔵大臣は渋沢敬三氏で、渋沢栄一氏の孫にあたります。

2024年に渋沢栄一氏の新札が発行となります。

まさかとは思いますが、これが「預金封鎖」とならないことを願うばかりです。

金融知識がないと損をしてしまう

私たちは、資本主義社会で生活していますが、そのルールを知らない、つまり金融知識がないままに生きていくということはどういうことを意味するのでしょうか?

ルールを知っている人に絶対に勝てないですよね。

いくら頑張っても、努力してもルールを知らないと全て水の泡です。

例えば、スポーツでも同じです。

サッカーで、「オフサイド」というルールを知らずに一生懸命走ってシュートを決めても点数は入りません。

ですが、ちゃんとルールを知り、際どいラインから抜け出してシュートを決めれば点数が入ります。

これを「ずるい」と非難するでしょうか・・・

当然ルールを知っていて、サッカーを観ている人たちは、「上手い」と評価するのではないでしょうか。

なので、金融知識を持つということは資本主義社会で生きていくうえでとても重要なことです。

人生100年時代は、労働収入だけでなく、金融による収入も必要になってきます。

「自分が」汗水流して働いて稼いだ一万円

「お金が」働いて稼いだ一万円

どちらも同じ一万円ですね。

よく、不労所得と言われたりしますが、ちゃんとお金が働いています。

そして、お金に働いてもらうにはそれなりの準備と知識が必要です。

「不労所得=楽して儲ける」ではありません

銀行に預金して「お金を寝かせる」ことは、金融知識があれば本来得られるべき利益を放棄してしまっているのと同じです。

労働収入と金融収入のバランス

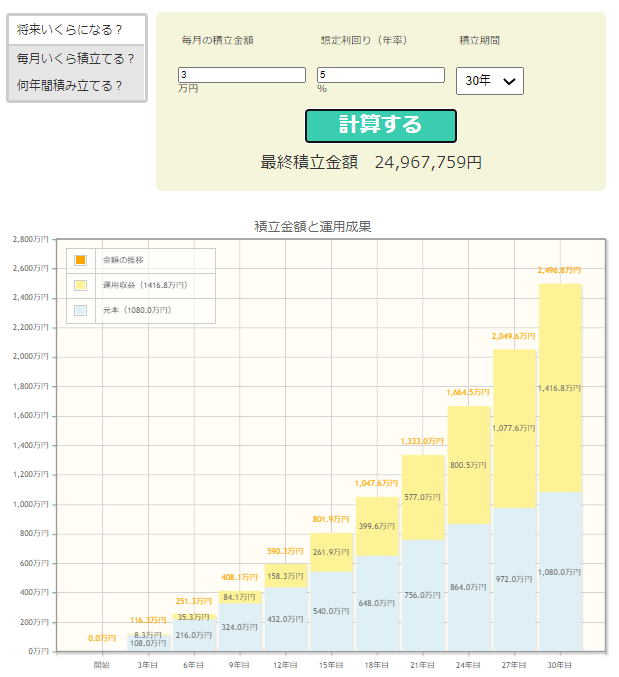

労働収入に頼って、月3万円を銀行預金(普通預金0.001%)で、30年間積立をした場合、金融資産は1080万円となります。

労働収入だけでなく、お金も働かせて月3万円を積立投資(年5%)で30年間運用をした場合、金融資産は2496万円となります。

預金よりも安全で金利が高いモノ

銀行に預金してお金を寝かせておくよりも、少しでもお金に働いてもらうために、何か良い方法はないでしょうか。

銀行預金よりも金利が高いものはたくさんありますが、リスクも高くなってしまいます。

それでは、銀行預金よりも安全で金利の高いものってないのかというと、あるんです。

そう、国債ですね。

特に使う予定のないお金を5年間銀行に預けて定期預金とします。

大手銀行の5年定期預金の金利は、0.002%(2020年10月現在)になっています。

同じように国債を買う(国にお金を貸す)として、5年国債の金利は、0.05%(2020年10月現在)です。

ここで、預けたお金や貸したお金が戻って来ないリスク(信用リスク)を考えてみると、もちろん銀行が破綻するよりは国が破綻するリスクの方が小さいと言えます。

通常、リターンの高いものはリスクも高くなるはずですが、どうして国債の方が安全で金利も高いのでしょうか。

預金の行く先を考えてみましょう。

私たちが銀行に預けた(貸した)お金は、銀行が国債を買ったりするのに使われているということです。

(お金の流れ)

私たち ⇒ 銀行 ⇒ 国

単純に、定期預金と国債の金利差をみると、0.048%(0.05%-0.002%)になります。

これが銀行の儲けになりますね。

ちょっと悪い言い方をすると、銀行に搾取されてしまっていることになります。

どうですか、そう考えると銀行にお金を預けるって勿体ないと思ったりしませんか?

金融知識は難しい学問を学ぶイメージがありますが、実際に使える知識を学ぶのは思っているよりカンタンです。

ただし、ルールを「知っているか否か」の差はとても大きいと言えます。

老後資金2000万円を用意するには

資産形成で老後資金2000万円を用意するにはどのくらいの金額を積立てしていけばいいのかというと、ざっくり

- 月2万円なら30年

- 月3万円なら25年

もし、預貯金でお金を寝かせておくとすると、老後資金2000万円を用意するには、ざっくり

- 月2万円なら84年

- 月3万円なら56年

お金を寝かせるか、お金を働かせるかで大きな違いになってきますね。

100年に一度の「コロナショック」を乗り越えた資産形成

きほど、国債の話をしましたが、資産形成は銀行預金よりも「安全で金利が高い」と言い切れないでしょうという声が聞こえてきそうです。

その通りです。

資産形成は、良いときも悪いときもあります。

まさに、リーマンショックやコロナショックなどで大暴落をします。

でも、そもそも「今すぐ使わないお金」なので、暴落しようが構いません、というのは私だけでしょうか(笑)

実際に、私が行っている資産形成で実証したいと思いますが、コロナショックを乗り越えて着実に成長しています。

特に難しい投資テクニックなんかを使っているわけではありませんので、誰でも出来てしまいます。

2021年4月13日現在で、プラス60万円ほどになっています。

どうしてお金が増えていくのか

普通預金だと0.001%、国債だと0.05%、「資産形成」だと5~6%でお金が増えていってます。

どうしてそのように増えるかというと、「複利効果」です。

ちなみに、天才物理学者アインシュタインが「複利は人類最大の発明」と呼んだそうです。お金がお金を生み、雪だるま式に増えていくからです。

「72の法則」

「72の法則」というのを聞いたことがありますか?

お金が2倍になるための時間を計算するために用いられます。

例えば、年利6%の場合、72÷6=12(年)となって、12年でお金が2倍になります。

先ほどの10%だと、72÷10=7.2(年)で、7年ちょっとでお金が2倍になるわけです。