月々の返済が今の家賃と同じ金額でマイホームが手に入るということで、賃貸は勿体ないから家を買ってしまおうという人も少なくないと思います。

でも、何の計画もなしに住宅ローンを35年返済で組んでしまうと後に問題が起きてしまうことがあります。

住宅ローン35年返済で老後破産に至るまでのストーリー

月々のローン返済が「今の家賃と同じ金額」で家が買える!?

よく賃貸物件のポストに「月々●●万円でマイホームが手に入ります」というような不動産広告のチラシ(マイソクと言います)が入っているのを見たことはないですか?

それを見ると、なんか賃貸でずっと家賃を支払っているのが勿体なく感じてしまいますよね。しかも、今の家賃と同じ金額を返済していくだけでマイホームが手に入ってしまうと書いてあるので、悩んでしまいます。

こんな感じです。

このまま賃貸だと、家賃を一生支払い続けることになってしまうけど、今なら金利も低いし、買ってしまった方が得ではないだろうか、買ってしまえば「資産」にもなるし。結婚したからそろそろマイホームも手に入れて、幸せな家庭を・・・。

不動産広告のチラシを目の前にして・・・

今の家賃と同じ金額で家を買うには自然と住宅ローン35年返済に

借入3500万円を月々10万円で35年返済

今の家賃が管理費込みで10万円くらいなので、それを超えない金額でこの物件を買うことができますか?

はい、大丈夫ですよ。

借入金額3500万円で金利0.5%、返済期間35年だと、月々9万円ちょっとです。

それは嬉しいですね。なんか買わない方が勿体ないような感じですね。

はい、おっしゃるとおりです。

今は変動金利も低いので、チャンスですね。

賃貸と違って、マイホームは資産になりますから。

最悪の場合、老後破産に!

これからは70歳まで働く時代だからといって、安易に住宅ローン35年返済にしてしまうと、思わぬ問題が起きてしまうかもしれません。

もしかしたら、健康上の理由で70歳まで働き続けることが難しくなってしまうこともあり得ます。

退職金で残金を一括返済してしまおうという考えも同じです。

もし、退職金が思うように支払われなかったり、退職金で返済できたとしても、老後資金が不足してしまう可能性もあるからです。

今は金利が低くて大丈夫かもしれませんが、もし今後金利が上がってしまうと大変なことになってしまいます。

月々の返済は何とかできたとしても、なかなか元金が減らないということにもなりかねません。

金利1.0%の違いで返済総額が大きな差に

| 金利0.5% | 金利1.5% | 金利2.5% | |

| 毎月の返済額 | 9万0854円 | 10万7164円 | 12万5123円 |

| 返済総額 | 3817万円 | 4505万円 | 5262万円 |

住宅ローン返済のためだけの人生に

マイホームを購入当初は、夫婦2人で返済していけば大丈夫と考えていたとしても、家族が増えたりすると、夫婦のどちらかが仕事を続けるのが難しくなってしまうこともあり得ます。

そうすると、住宅ローンの返済がじわじわときつくなってきます。せっかく家族で楽しい時間を過ごせたのに、年一度の旅行も出来ずに「ただ住宅ローンの返済のための人生」にもなりかねません。

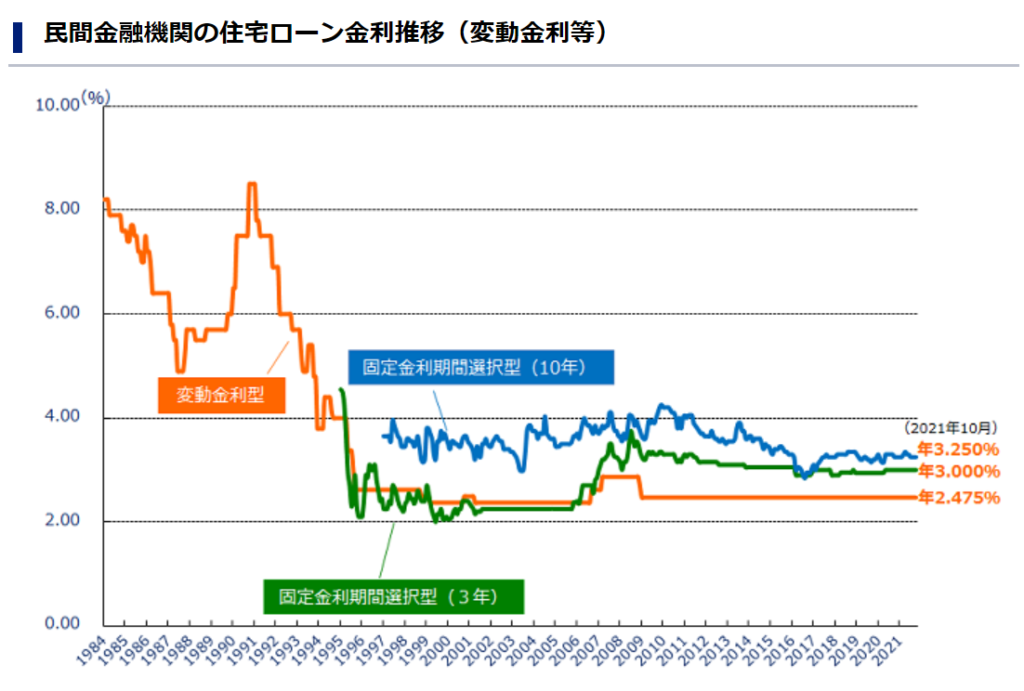

金利・返済方法の種類

多くの場合、住宅ローンの適用金利の決定は、申し込み時点ではなく融資実行時点となります。

過去の住宅ローン金利の推移を把握しておくことで、今後の金利上昇リスクについて検討してみましょう。

金利の種類

さまざまな金利のタイプがありますので、その特徴を押さえておきましょう。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

- 金利は半年に一度見直される

- 返済額は5年に一度見直されるが、変動幅はこれまでの1.25倍まで

- 最初から最後まで金利が一律

- 段階金利を採用しているものがある

- 家計管理がしやすく、マネープランニングもしやすい

- 当初一定期間(5年、10年など)は、金利や返済額は変わらない

- 固定金利期間終了後は、その時点での金利に見直される

- 変動金利と異なり、返済額の変動幅の上限が設定されていない

老後破産にならないためにも無理のない返済計画を

マイホーム購入を検討している人に知っておいて欲しいことがあります。

それは、

借入可能額と無理のない返済金額は同じでない

ということです。

そして、

相談している相手は「売り手側」

だということです。

なので、老後破産にならないように、相談をする相手は、利害関係のない「第三者」とすべきということです。

あなたの立場で、マイホーム購入に全力でアドバイスをしてくれる「第三者」と一緒にマネープランを作成して、無理のない返済計画を立てて、適切な購入予算を決めていく必要があります。

「夢のマイホーム」と言われていた時代があって、住宅購入は人生で一度というイメージがあります。

でも、今は人生100年時代なので、「人生で一度でなく、マイホームは二度購入する予定で計画しましょう」とアドバイスしています。